人们工作繁忙,时间宝贵。希望向人们销售商品或服务的公司深知这一点,因此努力让人们尽可能方便、轻松地购买商品或服务。

必须避免任何可能导致客户推迟或放弃购买的摩擦。同样,在结账过程中追加销售相关金融服务产品的机会也是一个新的创收机会。

付款、获取资金、银行业务和保险都是购物时可能需要的服务。传统上,组织这些服务也需要时间。

嵌入式金融解决方案意味着客户可以在购买过程中简单方便地获得这些相关服务。

让我们来详细了解一下嵌入式金融、其不同形式及其优势。

什么是嵌入式金融?

嵌入式金融 是指在在线结账或销售点(POS)提供综合金融服务。一般涉及向客户提供金融服务的非金融机构。

嵌入式金融产品 通常由金融服务提供商提供。它们通常是受监管的实体,以第三方品牌或白标方式提供服务。

电子商务和网上购物的兴起推动了嵌入式融资的快速发展。

现在,得益于 API(应用程序接口)等易于使用的新技术,嵌入式金融不断发展壮大。

银行即服务(BaaS)

银行即服务(BaaS)是一个经常与嵌入式金融(embedded finance)同时被提及和混淆的术语。

它是指一种允许非金融公司通过与金融机构合作提供金融服务的商业模式。如果没有这种模式,公司就必须自己直接获得银行执照。

到目前为止,这听起来与嵌入式金融非常相似,甚至相同,对吗?

两者之间的区别微妙而重要。

嵌入式融资与 BaaS

嵌入式金融与BaaS 的主要区别在于,嵌入式金融侧重于将金融服务整合到现有产品中,而 BaaS 则使银行能够通过第三方平台提供自己的金融服务。

BaaS 为嵌入式金融提供了便利 ,它还为银行和非银行提供了其他一些后台金融流程。

换句话说,Baas 是嵌入式金融的先决条件,但它也涵盖了不相关的领域。

嵌入式金融产品是在买家旅程的哪个阶段推出的?

嵌入式金融解决方案通常在买家旅程的最后阶段实施,即在他们即将付款之前。

这可能发生在多个平台上,包括网站、实体店内销售点 (POS)、应用程序和在线市场。

嵌入式金融市场概览

嵌入式金融市场正在迅速扩大。最近的一些研究估计,到 2027年,其价值将达到 1,830 亿美元(比 2022 年增长了183%)。

谁提供嵌入式金融产品?

提供商既有传统的金融机构,也有新兴的金融科技公司。它们可能各自提供针对不同行业的服务。

Stripe 、Plaid 和 Square 等公司在 2010 年代崛起,成为嵌入式金融市场的领导者。它们为企业提供简单的应用程序接口,将支付处理和其他各种金融工具整合到客户的服务产品中。

近年来,嵌入式金融市场已经超越了金融科技初创企业。传统金融机构和科技公司现在都参与到了嵌入式金融革命中。例如摩根大通、高盛和亚马逊。

B2B 与 B2C 嵌入式融资

许多人将嵌入式金融产品与企业对消费者(B2C)解决方案联系在一起,例如针对零售买家的 BNPL。

不过,企业对企业(B2B)领域的公司也提供针对 B2B 的融资。它们还提供嵌入式金融产品,包括专门针对 B2B 买家的 BNPL。

嵌入式融资的类型

如果您想启动一个嵌入式金融项目,有许多供应商可以提供从传统金融服务到保险的所有服务。

下面的列表将有助于从通常属于这一类别的具体服务角度来定义嵌入式财务。

1.嵌入式付款

嵌入式付款 refers to the integration of payments processing live at the point of purchase, whether that's an eCommerce website, mobile application (app), or physical point-of-sale device. This is a very common and one of the earliest forms of embedded services but it continues to evolve.

当支付直接嵌入应用程序或平台时,用户可以进行网上银行交易,而无需转到其他地方。

商户可立即处理和记录客户数据,从而实现无缝、简化的交易。

嵌入式支付如何运作

嵌入式支付使金融交易看起来天衣无缝、简单快捷。实际上,其中涉及的过程更为复杂。

以下是一些主要步骤的简化概要:

- 集成。嵌入式财务需要嵌入到平台中,才能使用应用程序接口运行

- 令牌化。敏感信息(信用卡信息等)经过加密,在参与支付流程的各方之间发送时会有一个唯一的编号或令牌。

- 验证。最初,金融服务提供商(发卡机构处理器)会验证客户及其交易

- 授权。经过验证后,商户的银行(通过收单处理器)确认交易

- 结算。客户和商家账户之间的资金转移(通过银行和处理商)将在以下几天内完成

嵌入式支付示例

企业可以在第三方网站的在线商店中添加亚马逊支付按钮。它允许客户使用亚马逊账户在第三方网站上购物。

Uber 的支付受理也是嵌入式金融,因为支付会自动进行。乘客只需在旅程结束后上路即可。

这些嵌入式支付解决方案为客户提供了无缝的支付体验,并能提高企业的转换率。

2.嵌入式融资(/借贷)

嵌入式融资(或嵌入式借贷)是指将贷款产品或融资方案直接整合到服务或平台中。

贷款服务通过与商店或在线平台相连的嵌入式银行账户进行。用户无需离开销售点(POS),即可申请贷款并实时收到贷款决定。

它使客户无需访问不同的网站或机构来申请贷款,从而方便了融资。这可以帮助企业避免客户流失,提高销售额和平均订单量(AOV)。

它还能让贷款人通过第三方关系获得更大的客户群。

嵌入式融资如何运作

嵌入式融资流程的运作方式大致如下:

- 集成。面向客户的业务的 POS 与借贷金融提供商(金融机构)的 API 集成。这使后者能够访问与客户交易历史和信用度相关的数据。

- 审批。当客户寻求购房融资时,贷款人(融资提供商)的技术会对客户的数据进行分析,以确定客户的资格和贷款条件。

- 贷款。如果贷款获得批准,贷方就会向客户发放资金,使其能够完成初始交易。

- 还款。客户在一段时间内向贷款人偿还贷款或信贷,有时还要支付利息和其他费用。

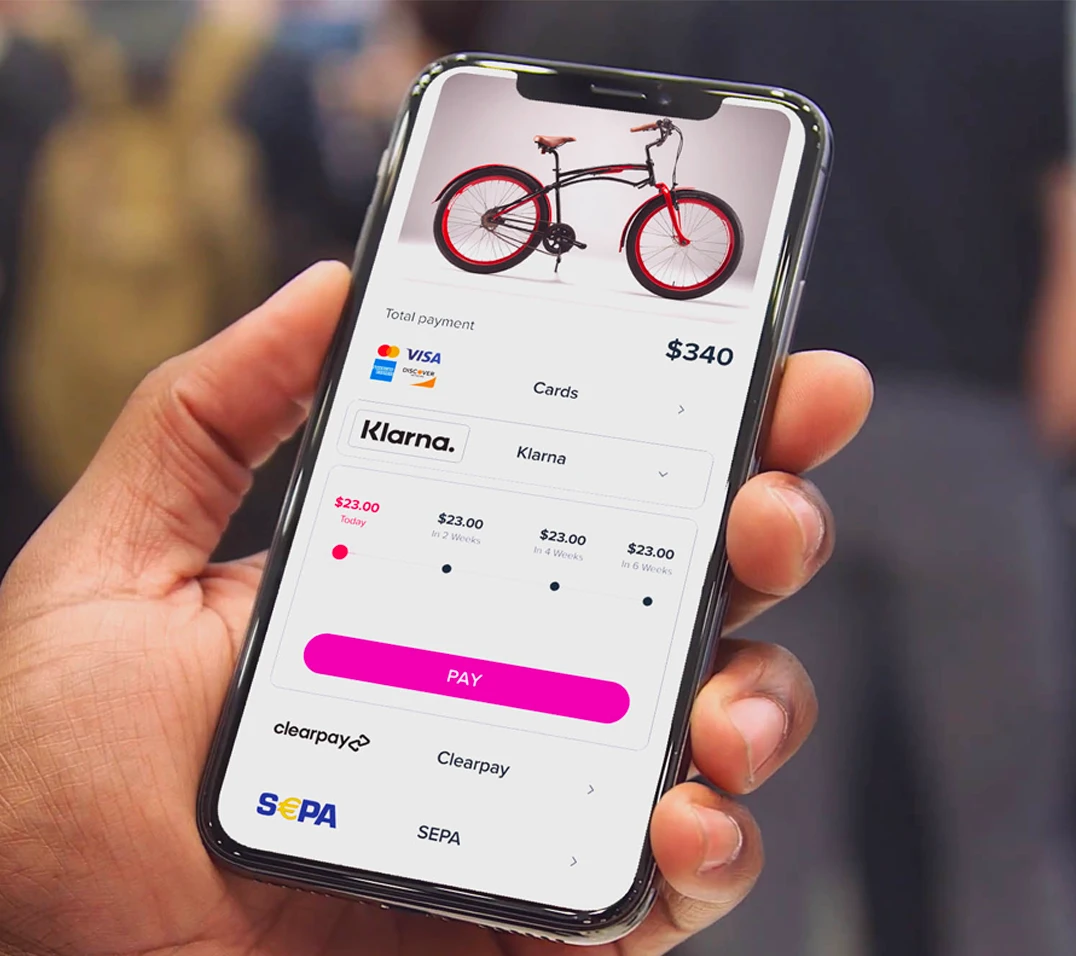

先买后付(BNPL)

现购现付 "可能是最著名的嵌入式融资形式。

BNPL 计划允许客户在收到货物后分期还款,而不是预付全部款项。

根据 WorldPay 的预测,到 2025 年,BNPL 将占全球电子商务交易总额的约5.3%(4380 亿美元)。

B2B 中的嵌入式融资

与 B2C 买家相比,B2B 市场以前被认为对选择和便利性的期望较低。但随着 B2B 买家在消费体验中看到支付方式的巨大进步,他们对 B2B 的期望也在迅速增长。

企业对企业交易一般不太频繁,但规模较大。它们往往需要多个部门的参与和复杂的会计流程要求。

3.嵌入式银行业务

嵌入式银行业务通常是指通过非金融服务企业向客户提供传统银行服务。

客户往往不知道这些贷款服务是由第三方(通常是传统银行或金融科技公司)提供的。

这可以提高面向客户的业务的用户参与度和留存率。它还能通过佣金或交易费增加额外的收入来源。

合规性和信贷风险通常由银行提供商控制。这为企业节省了大量工作,尤其是获得银行执照的工作。

嵌入式银行服务示例

嵌入式银行产品有几种不同的类型。其中包括

- 代理银行服务

- 跨境支付

- 虚拟账户

- 发卡

嵌入式银行是一种 B2B2C 服务

嵌入式银行业务模式本质上是企业对企业(B2B)和企业对消费者的混合体:B2B2C。

提供嵌入式银行服务的银行将其解决方案提供给企业或组织,后者再将其提供给自己的客户。

这种设置在 B2B 市场尤其有用。在这里,嵌入式银行账户允许用户在一个平台上管理他们的付款、账单和信贷。

这种能力可以帮助企业吸引新客户,增加与现有客户的互动并留住他们。

4.嵌入式保险

嵌入式保险是指可在实体销售点或网站、应用程序或在线市场结账时与产品或服务一起购买的保险。

近年来,保险在商业领域的普及程度显而易见。旅游业就是一个例子:航空公司、酒店和其他相关供应商现在通常在结账时提供保险。

企业可以与保险公司合作,提供保险产品。企业也可以建立自己的内部保险部门。外包通常是一种更快捷的解决方案,可以避免内部资源被转用于非核心活动。

提供嵌入式保险可以提高用户参与度和留存率。它还能通过佣金或交易费提供额外的收入来源。

这对客户的好处显而易见:更多的便利性、更完美的用户体验、潜在的低保费以及更好的保险选择。

机场航班保险(1960 - 2000 年代)

机场航班保险可能是嵌入式保险的第一个例子。二十世纪五六十年代,大多数机场都有自动售货机,尤其是在美国。在随后的几十年里,自动售货机逐渐减少,然后消失。

他们会以几美元的价格为个别乘客的特定行程提供即时保险。

而这是一项有利可图的生意...

利润如此丰厚,以至于纽约州保险部门下令供应商将保费降低 60%。

嵌入式金融服务背后的技术

嵌入式金融服务依靠几种类型的技术将其提供的服务与企业和金融基础设施整合在一起。下面简要介绍这些技术。

1.应用程序编程接口(API)

使不同软件应用程序能够相互通信的一套协议和工具。使用应用程序接口,开发人员可以跨平台集成服务和功能

2.云计算

一种通过网络按需访问共享计算资源池(如服务器)的计算模式。它允许用户根据自己的需要扩大或缩小资源规模

3.人工智能(AI)和机器学习(ML)

这些技术分析财务数据,为用户提供定制的见解和个性化的财务建议

4.区块链

一种分布式、去中心化的数字分类账,以安全、透明、不可更改的方式记录交易。

它利用加密技术为汇款、数字货币和支付处理等金融服务提供安全、防篡改的交易。

5.数据分析

技术用于处理大量金融数据,使金融服务提供商能够为客户提供个性化产品和服务

嵌入式金融在电子商务和数字支出中的作用

近年来,全球电子商务市场销售额大幅增长。据估计,全球电子商务市场的销售额将从 2023 年的约 63亿美元增至2026年的超过 81亿美元。

因此,将金融服务整合到电子商务平台变得越来越重要。企业需要跟上需求。

许多金融科技公司为消费者提供一系列创新的金融产品和服务,包括与嵌入式金融相关的产品和服务,有望颠覆现有的金融机构。

嵌入式融资的好处

嵌入式金融为企业(代理贷款人)、 客户(借款人)和 传统银行/金融科技公司(最终贷款人 )提供了多项优势。

嵌入式融资的一些主要优势包括

1.方便

嵌入式金融使客户 无需前往银行或金融机构获取金融产品和服务。

这反过来又可以使企业 不必提供更长的付款期限,或将大订单分解成小订单。

2.收入

嵌入式金融有可能为企业增加利润。它可以吸引新客户,提高现有客户的忠诚度和平均订单量(AOV)。它还有助于产生新的收入来源并使其多样化。

3.节约成本

嵌入式金融无需建立合规性(如获得银行执照)或技术,从而为企业 节省了资金和时间。

客户 可以通过减少运费、获得更优惠的价格或更大订单的折扣来节约成本。

4.个性化

嵌入式金融可使企业 为客户提供更加个性化的金融产品和服务。

他们可以利用数据更好地了解和服务客户的具体需求和偏好。

5.访问

嵌入式金融可以使以前无法获得金融服务的个人和组织获得金融服务。

从更广泛的意义上讲,它可以提高信贷的可获得性和包容性,尤其是在银行服务不足的地区。

6.安全

通过将支付处理整合到这些平台中,企业还可以降低支付错误和欺诈的风险。

这种集成通常包括多种支付安全功能,包括令牌化、身份验证协议、实时欺诈监控和安全数据交换。

嵌入式金融平台可以使用标记化技术来保护敏感的支付信息,如信用卡和借记卡尾号,将其替换为对黑客无用的唯一标识符。这种方法有助于防止欺诈和保护用户数据。

嵌入式金融的未来是什么样的?

进一步的技术和消费行为趋势可能会进一步影响嵌入式金融的发展方向。

近年来出现了一些趋势,包括

- 增强个性化

- 与非金融服务进一步融合

- 更加分散和开放的系统

- 继续拓展新兴市场

- 加强监管审查

其中一些趋势可能首先出现在 B2C 领域,然后进入 B2B 领域。还有一些趋势可能会出现在某些地区,但不会出现在其他地区。

结论

嵌入式金融整合并简化了非金融机构的金融流程,使其能够为客户提供金融服务。

它通常在买家旅程的末端,也就是买家付款之前进行操作。技术和应用程序接口的进步推动了这一领域的发展,Stripe、Plaid 和 Square 等公司已成为支付市场的领导者。

摩根大通、高盛和亚马逊等传统金融机构和科技公司也已进入市场。

嵌入式金融涵盖广泛的组织和行业,包括企业对消费者 (B2C) 和企业对企业 (B2B) 解决方案。服务包括

- 嵌入式付款

- 嵌入式融资,包括先买后付 (BNPL)

- 嵌入式银行业务

- 嵌入式保险

嵌入式金融市场预计将继续扩大,到 2027 年预计产值将达到 1,830 亿美元。