ecommerce de Canadá va camino de crecer de 63 200 millones de dólares en 2024 a casi 92 000 millones para 2030, y 2026 se sitúa claramente dentro de esa curva de expansión. Lo que merece una mayor atención es qué parte de ese crecimiento están aprovechando realmente las empresas canadienses.

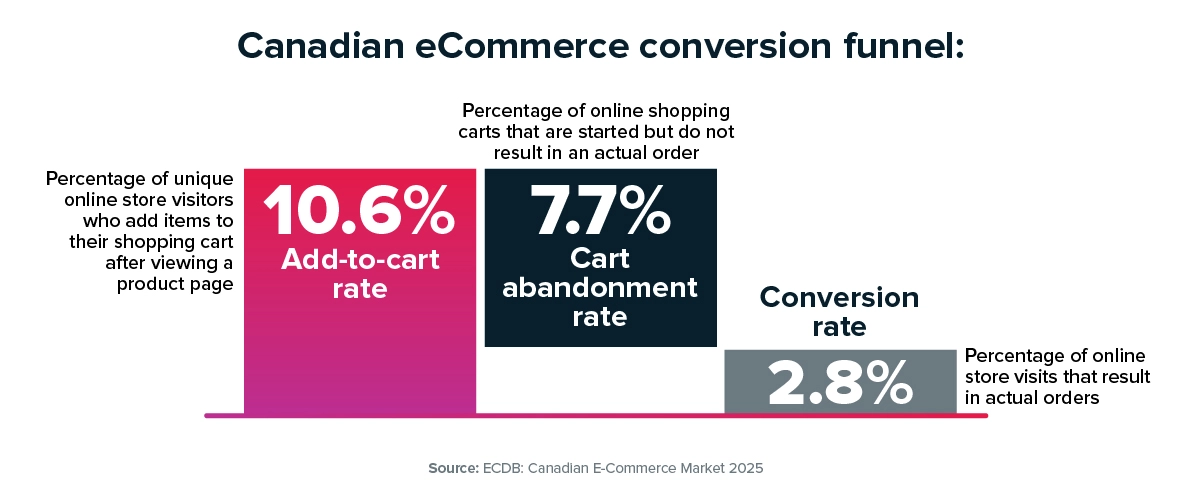

ecommerce media ecommerce en Canadá se sitúa en el 2,8 %, con una tasa de «añadir al carrito» del 10,6 %. Con estos niveles, las mejoras en el rendimiento son graduales, más que espectaculares. Cuando se rechaza una transacción en la fase de autorización, la pérdida se produce después de que ya se haya comprometido el gasto de adquisición, se haya confirmado la selección de productos y checkout . En un mercado que ronda los 70 000 millones de dólares al año, incluso pequeñas mejoras en el rendimiento de las aprobaciones se traducen en diferencias significativas en los ingresos.

Para comprender dónde se pueden realizar esas mejoras, hay que empezar por cómo pagan los canadienses y cómo se evalúan esos pagos.

eCommerce en Canadá, dominado por las tarjetas, y el papel de las decisiones de los emisores

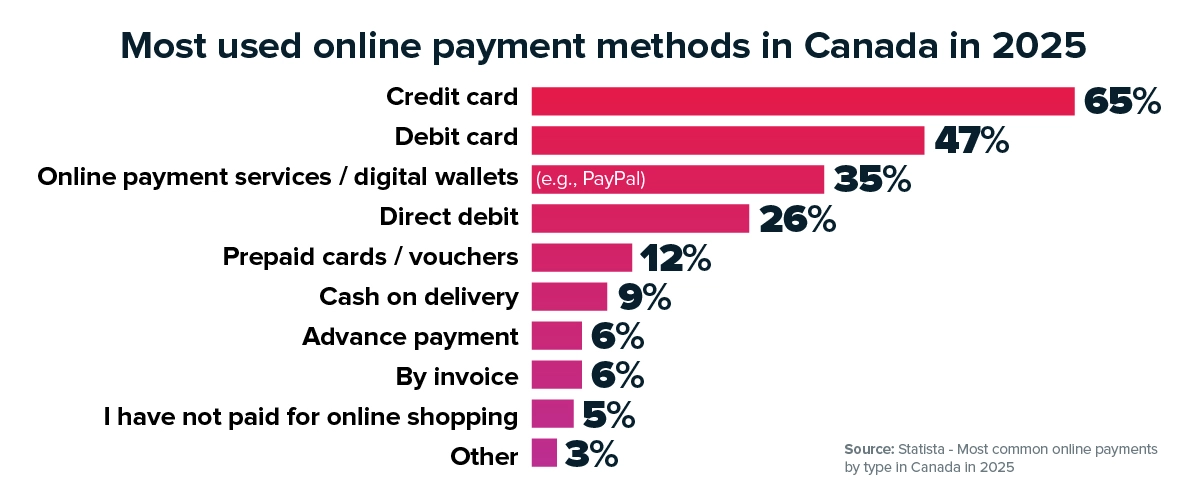

Canadá sigue siendo un mercado en el que predominan las tarjetas. En 2025, el 65 % de los compradores online usó tarjetas de crédito, el 47 % tarjetas de débito y el 35 % servicios de pago online o billeteras digitales. El uso de las tarjetas de crédito se ha mantenido estable tanto en ecommerce los puntos de venta, e incluso la presión del coste de la vida ha reforzado su papel: el 53 % de los canadienses dijo que había aumentado el uso de las tarjetas de crédito como respuesta al aumento del coste de la vida.

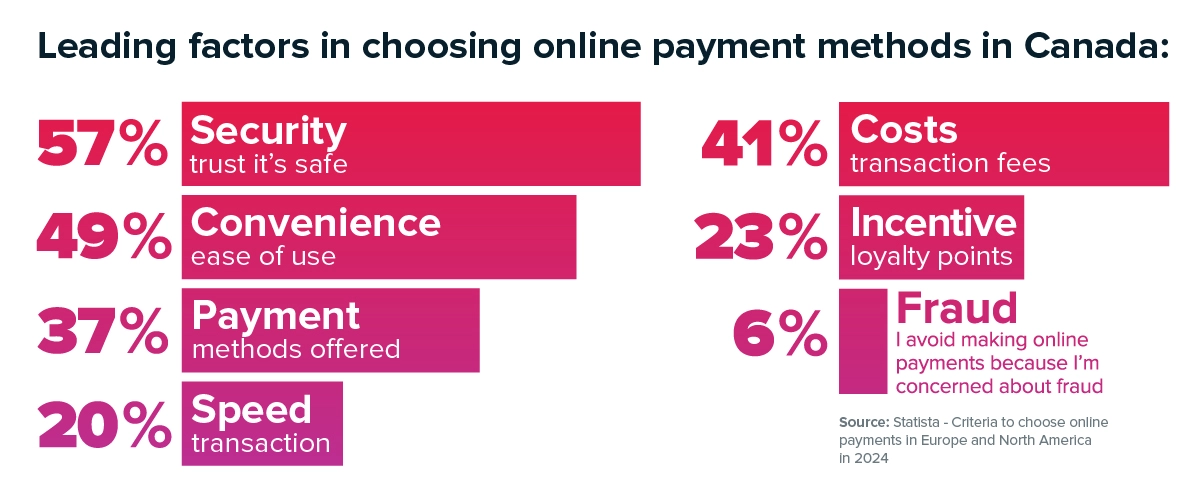

Las preferencias de pago reflejan una dinámica similar. Cuando se pregunta a los canadienses qué determina su elección del método de pago en línea, la seguridad y la confianza ocupan el primer lugar con un 57 %, seguidas de la comodidad con un 49 % y las comisiones por transacción con un 41 %. El fraude sigue siendo una preocupación visible en el mercado, que influye en la forma en que tanto los consumidores como los emisores abordan las transacciones.

En un entorno donde predominan las tarjetas, las decisiones de los emisores son clave para eCommerce . Los emisores evalúan la ubicación geográfica, la coherencia de la transacción, la integridad de los datos, el contexto de autenticación y el comportamiento histórico antes de aprobar un pago. Cuando las señales de la transacción coinciden con los patrones esperados, las aprobaciones suelen ser más fluidas. Cuando no es así, se lleva a cabo un análisis más minucioso. La diferencia suele estar en cómo se estructura y se presenta la transacción en las fases previas.

eCommerce nacional eCommerce Canadá: por qué es importante optimizar los métodos de pago locales

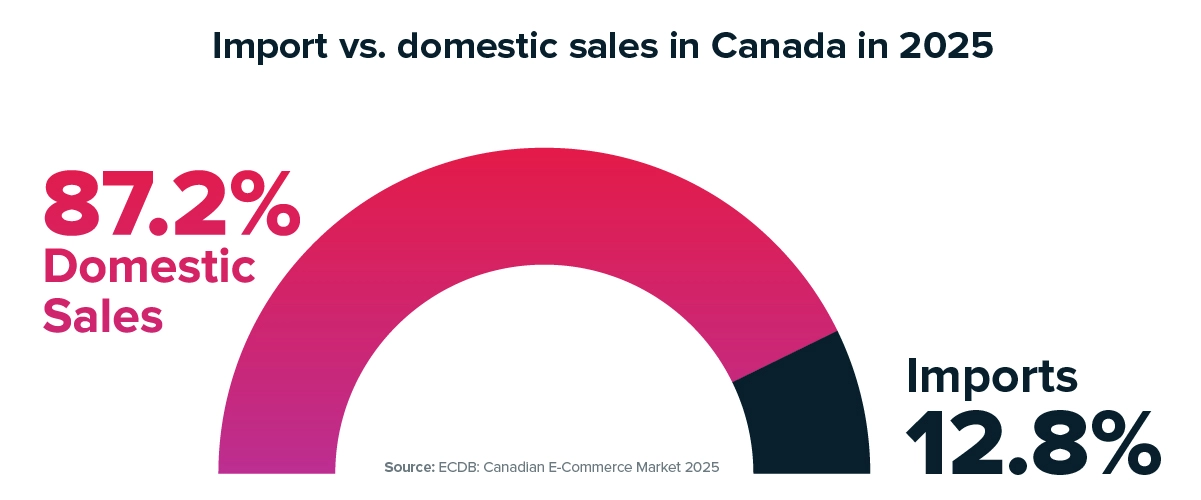

Esto cobra aún más relevancia si tenemos en cuenta que el 87,2 % de ecommerce canadiense proviene del mercado interno, mientras que las importaciones solo representan el 12,8 %. La mayor parte de los ingresos se genera dentro de la propia Canadá, por lo que la mayor parte de las mejoras de rendimiento se obtienen al optimizar los flujos nacionales. Al mismo tiempo, los futuros canales en tiempo real siguen en fase de desarrollo, lo que significa que la infraestructura de tarjetas de crédito y débito seguirá sustentando la mayor parte de los ingresos online a corto plazo. Por ahora, el rendimiento se centra principalmente en el ecosistema de tarjetas existente, y ese ecosistema premia la precisión.

adquirencia local directa adquirencia Canadá y qué supone para empresas

adquirencia local adquirencia el nivel de visibilidad y control empresa una empresa sobre el rendimiento de los pagos. Nuestro análisis de los datos globales sobre la aceptación de pagos muestra que procesar las transacciones a través de adquirencia local adquirencia mejorar las tasas de aceptación hasta en un 16 %, sobre todo porque las transacciones se presentan a los emisores con señales geográficas y de riesgo más coherentes.

Cuando las transacciones pasan por intermediarios, la supervisión se fragmenta. Los datos están disponibles, pero no siempre al nivel necesario para comprender por qué fluctúan las aprobaciones o aumentan los costes de procesamiento. Los cambios de ruta requieren la coordinación entre múltiples partes, y la identificación de patrones emergentes puede llevar tiempo. Los componentes de intercambio aparecen en los informes, pero aislar sus factores determinantes no siempre es sencillo.

El procesamiento a nivel nacional mediante un adquirencia directa reduce esa distancia. El camino entre empresa el emisor se acorta, los datos a nivel de transacción se vuelven más claros y la lógica de enrutamiento se puede ajustar con mayor precisión. En lugar de basarse en informes agregados a posteriori, empresas gestionar el rendimiento más cerca de donde se toman las decisiones de autorización.

Un menor número de capas de procesamiento externo también reduce las dificultades en la conciliación y mejora la coordinación entre la aceptación, la optimización, la gestión de riesgos y payouts. A medida que las empresas se expanden por distintos canales o crecen más allá de las fronteras nacionales, tener esas funciones conectadas dentro de un marco unificado favorece una ejecución más fluida.

Optimización de los costes de débito y pago en ecommerce canadiense

La estrategia de débito añade otra capa a esa ecuación. Aunque las tarjetas de crédito dominan el uso, el 47 % de los compradores online canadienses afirman utilizar tarjetas de débito, e Interac sigue siendo una de las marcas de pago más fiables del país, sustentando una parte sustancial de las transacciones canadienses.

El coste del procesamiento mixto depende de la composición de las tarjetas, ya que las transacciones de crédito y débito tienen precios diferentes a nivel de red. Las capacidades de enrutamiento que permiten que las transacciones que cumplen los requisitos se procesen a través de las redes de débito nacionales pueden modificar el coste efectivo por transacción sin alterar la experiencia del cliente. Cuando adquirencia no admite esa flexibilidad, empresas a rutas menos optimizadas.

Prevención del fraude, control de emisores y tasas de autorización en Canadá

La presión del fraude complica aún más el panorama. La prevención del fraude sigue siendo fundamental para la evolución de la infraestructura de pagos de Canadá, y el aumento de la exposición al fraude suele llevar a los emisores a endurecer los umbrales. Unos umbrales más estrictos aumentan el escrutinio, especialmente cuando los datos de las transacciones carecen de claridad o coherencia. Por lo tanto, el rendimiento de la autorización depende de la eficacia con la que se equilibren los controles contra el fraude con la calidad de las transacciones y la precisión del enrutamiento.

Los flujos de datos consolidados y el enrutamiento adaptativo mejoran ese equilibrio. adquirencia fragmentados ralentizan los ajustes y reducen la visibilidad del comportamiento de los emisores. La capacidad de responder rápidamente se convierte en una ventaja competitiva.

Captar los próximos 30 000 millones de dólares del ecommerce canadiense ecommerce la precisión en los pagos

ecommerce prevé que ecommerce canadiense crezca casi 30 000 millones de dólares de aquí a 2030. Ese crecimiento no se repartirá de manera uniforme. Las tarjetas de crédito seguirán dominando el gasto online, los pagos con tarjeta de débito a través de Interac seguirán siendo importantes y los pagos en tiempo real se irán consolidando poco a poco. Las expectativas en materia de seguridad seguirán siendo altas, y el escrutinio de los emisores seguirá determinando los resultados de las aprobaciones.

En este contexto, adquirencia influyen cada vez más en la retención de ingresos y la optimización de costes. adquirencia directa de Nuvei en Canadá forma parte de un modelo de infraestructura más amplio que combina el procesamiento local, el enrutamiento inteligente y la generación de informes unificados en todos los mercados. Para empresas, esto se traduce en una mayor previsibilidad en la aprobación de transacciones, una visibilidad más clara de los costes y una base más estable para crecer tanto a nivel nacional como internacional.

¿Quieres descubrir cómo adquirencia local adquirencia mejorar el rendimiento de los pagos de tu negocio? Ponte en contacto con nuestro equipo para hablar de lo que estamos observando en ecommerce canadiense ecommerce de cómo podría influir en tu estrategia de pagos.