Les quatre piliers du commerce agentique

À quoi ressemblera concrètement l'infrastructure qui permettra les paiements agentiels.

L'IA générative, c'est encore surtout un truc de recherche et de réflexion, et le clic final, du moins pour l'instant, se fait sur un site classique et c'est un humain qui le fait, pas une machine.

Mais alors que la plupart des discussions publiques se concentrent encore sur les assistants d'achat destinés aux consommateurs, la transformation des infrastructures permettant aux agents de rechercher, négocier et faciliter les paiements à grande échelle est déjà opérationnelle, surtout dans les flux B2B, où le consentement et la responsabilité sont plus clairs.

Les premiers essais montrent que le commerce électronique est en train de devenir un écosystème multi-agents où les agents publics, les agents commerciaux, les agents des prestataires de services de paiement (PSP) et les agents des réseaux de cartes négocient et font des transactions en temps réel. Chaque couche de cette infrastructure a des rôles et des points de contrôle différents. Et c'est en les comprenant que les commerçants pourront avoir un avantage concurrentiel à mesure que le commerce par agents prendra de l'ampleur.

Couche n° 1 - Plateformes d'IA grand public: les nouveaux gardiens de la découverte

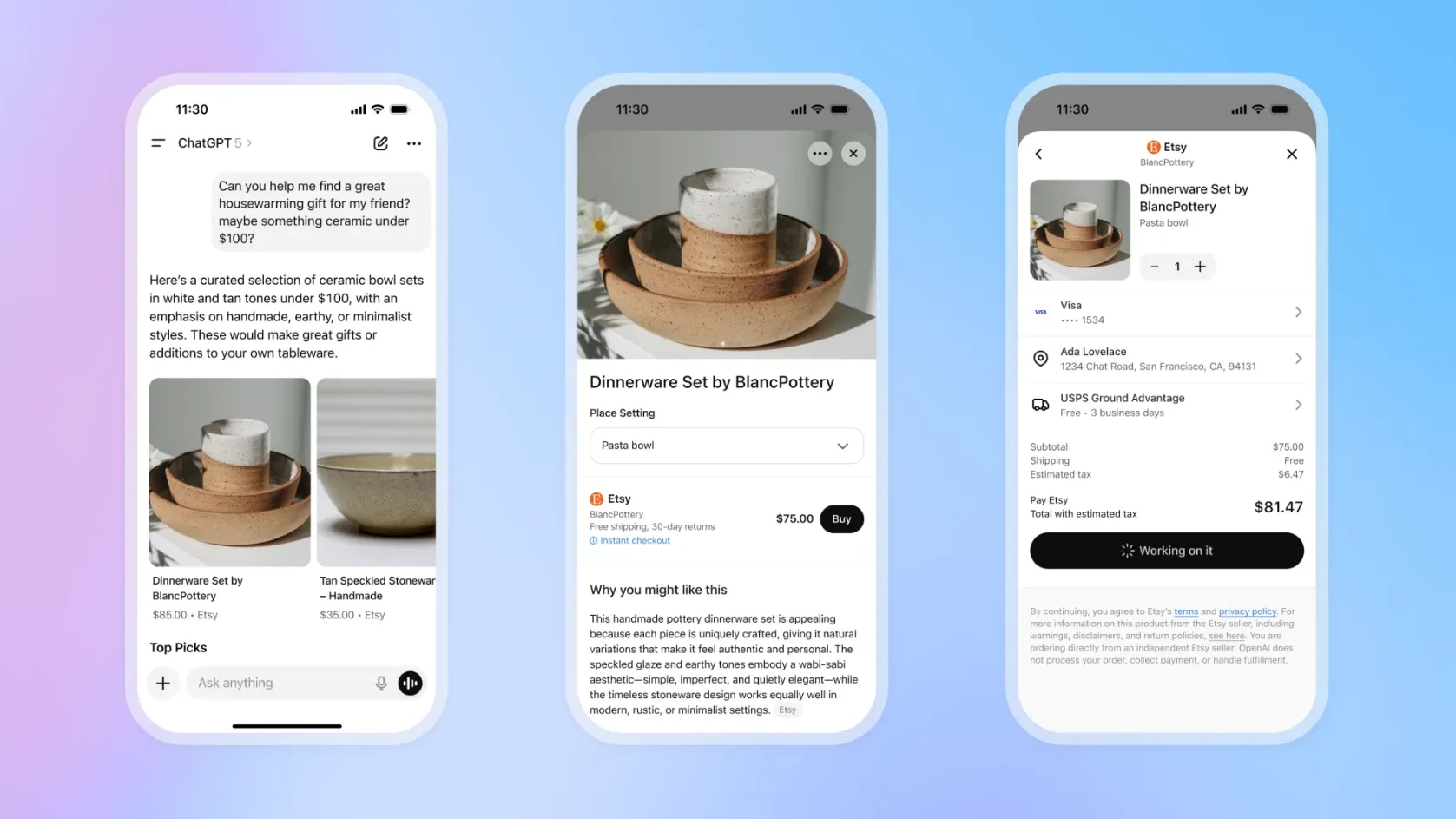

Fin 2025, les plateformes d'IA publiques comme ChatGPT, Perplexity et d'autres étaient devenues des moyens de découverte importants qui influençaient de plus en plus les choix des consommateurs en matière de commerçants.

Le 29 septembre 2025, Agent Pay de Mastercard a débarqué sur ChatGPT, ce qui permet aux détenteurs de cartes aux États-Unis de faire leurs achats directement dans les interfaces de chat. En même temps, OpenAI s'est associé à Shopify pour rendre plus d'un million de commerçants visibles et accessibles via les flux conversationnels de ChatGPT .

Contrairement aux humains, les agents IA ne font pas vraiment défiler ou interpréter la hiérarchie visuelle : ChatGPT, Perplexity, Claude, Gemini et d'autres extraient des données structurées à partir de flux, d'API et du balisage schema.org.

Malgré tous les efforts de l'équipe de marque d'un commerçant, la page d'accueil, les bannières et les flux UX n'ont que peu d'importance pour un agent.

Au lieu de ça, les agents évaluent les produits comme des lignes dans un tableau avec des attributs, des prix, la disponibilité et des politiques qu'ils peuvent analyser et comparer entre plusieurs marchands.

Les commerçants dont les flux de produits ont presque tous les attributs (95 %+) disent souvent que leurs produits sont plus visibles dans les recommandations basées sur l'IA que ceux qui ont des catalogues moins complets. Par contre, les agents ignorent souvent les produits qui manquent des infos comme les délais de livraison, les tailles ou les politiques de retour.

Les meilleures façons de booster la visibilité des commerçants dans le commerce agentique :

- Partagez des infos complètes et bien organisées sur les produits via des flux et le balisage schema.org pour que les agents puissent bien comprendre le catalogue.

- Fais en sorte que la structure du catalogue corresponde aux requêtes en langage naturel (« bottes de randonnée imperméables à moins de 200 £ livrées avant vendredi »), pas juste à la logique interne de merchandising.

- Gardez vos stocks et vos prix à jour en temps réel. Les agents n'aiment pas les infos pas à jour ou pas exactes et vont vite baisser le classement des commerçants qui donnent souvent de fausses infos sur leurs stocks ou leurs promesses de livraison.

- Proposez des API de paiement adaptées aux agents ou adoptez les nouvelles normes de commerce agentique pour éviter le scraping HTML fragile.

- Mettez les agents fiables sur liste blanche tout en gardant les défenses contre la fraude pour faire la différence entre l'automatisation utile et les bots abusifs.

À mesure que le commerce agentique prend de l'ampleur, les commerçants qui optimisent les données lisibles par machine plutôt que (seulement) la persuasion humaine domineront la découverte pilotée par les agents. Ceux qui continuent à se concentrer exclusivement sur les pages vues risquent quant à eux de devenir invisibles.

Niveau deux - Agents commerciaux : de la visibilité à la maîtrise des résultats

Même si tu as fait tout ce qu'il faut pour optimiser les agents publics, tu as peut-être une bonne visibilité, mais tu ne contrôles toujours pas l'expérience de marque, le résultat des transactions ou la façon dont ton message est transmis aux consommateurs. Des études récentes montrent que la plupart des gros détaillants pensent que les paiements par agent vont devenir la norme d'ici trois ans, mais beaucoup n'ont pas encore décidé comment leurs systèmes vont gérer les achats initiés par les agents, les modifications après achat ou les remboursements quand ils fonctionnent à grande échelle.

C'est là qu'un agent commercial sur mesure entre en jeu.

Quand un agent public arrive avec une demande du genre «une paire de chaussures de course à 120 £ à livrer avant mardi », un agent commercial comprend ce qu'il faut faire, le relie au catalogue et à la logistique du commerçant, et prépare la meilleure offre possible. Il peut gérer les contraintes d'inventaire en temps réel, choisir les options d'expédition et d'exécution qui respectent les délais et maintenir l'image de marque dans la façon dont les produits et les compromis sont présentés. Plutôt que de laisser un agent public parcourir les pages et deviner, les agents commerciaux deviennent des partenaires de négociation actifs qui peuvent ajuster les offres groupées, appliquer des promotions et proposer des alternatives lorsqu'il n'existe pas de correspondance exacte.

Avec le temps, les agents commerciaux vont sûrement devenir l'interface par défaut avec les prestataires de services de paiement et les systèmes de paiement. Ils vont montrer en temps réel les stocks, les prix et les signaux de risque, ce qui permettra aux autres niveaux de l'infrastructure de s'adapter. Dans ce modèle, l'agent public ou courtier coordonne plusieurs commerçants, tandis que chaque agent commercial se concentre sur l'optimisation de la conversion, de la marge et de l'expérience client pour sa propre entreprise.

Dans le commerce agentique, l'avenir appartient aux commerçants qui ont créé des agents pour façonner activement les transactions et en contrôler les résultats, plutôt que d'attendre simplement d'être découverts.

Couche trois - Agents de paiement: le centre de renseignement opérationnel

Les agents des PSP et des plateformes de paiement mondiales comme Nuvei gèrent de plus en plus l'intelligence opérationnelle qui transforme les intentions en mouvements d'argent à grande échelle. Ils s'occupent de la détection des fraudes, de l'optimisation des routages, des performances d'autorisation, de la gestion des litiges, du rapprochement, des décisions de trésorerie et de la mise en conformité pour des milliers de commerçants et des millions de transactions. Comme ces points de contrôle se rejoignent dans le commerce agentique, l'intelligence que les plateformes de paiement peuvent générer peut se répercuter sur toute la chaîne de valeur.

Un agent de paiement peut bosser dans l'un des points de contrôle suivants :

- Paiement et financement. Décider en temps réel si une transaction doit être validée, quelle source de financement utiliser et quels signaux de fraude appliquer. Ici, l'intelligence, c'est apprendre de nouveaux comportements des agents et s'adapter à mesure qu'ils évoluent .

- Autorisation et routage. Décider s'il faut envoyer une transaction via 3D Secure, quel acquéreur ou quel itinéraire choisir en fonction des performances en temps réel, et s'il faut enchérir de manière dynamique sur les frais et les itinéraires de routage. Des études de cas récentes montrent que le routage et l'optimisation des risques basés sur l'IA peuvent réduire de plus de moitié les pertes liées à la fraude et augmenter suffisamment les taux d'approbation pour permettre à certains commerçants d'augmenter leurs revenus de plusieurs dizaines de pour cent, en particulier dans les segments transfrontaliers et à haut risque .

- Contrôles après paiement. On optimise les preuves de rétrofacturation, le timing de libération des fonds et la gestion des liquidités, avec des décisions qui s'additionnent sur des milliers de transactions par jour.

Les PSP et les plateformes de paiement qui ont des données partout dans le monde, des configurations mondiales multi-acquéreurs et des décisions basées sur l'IA intégrée seront mieux placées pour former des modèles adaptés aux agents dans toutes les zones géographiques et tous les cas d'utilisation.

Les infos reçues de ces PSP peuvent devenir un atout commun pour les commerçants qui veulent profiter du commerce agentique sans avoir à développer eux-mêmes toutes les capacités et l'infrastructure nécessaire pour le faire fonctionner.

Couche quatre - Agents de schéma : encoder la confiance et les normes

Les réseaux de cartes évoluent au-delà des simples moyens de paiement passifs pour devenir des couches d'orchestration intelligentes qui distinguent les agents des transactions humaines et appliquent des modèles de sécurité adaptés au contexte.

Par exemple, en octobre 2025, Visa a lancé son protocole TAP (Trusted Agent Protocol), développé avec Cloudflare, pour vérifier de manière cryptographique les agents IA pendant la navigation et le paiement. Grâce à lui, les commerçants et les prestataires de services de paiement peuvent distinguer les agents fiables des automatisations malveillantes sans trop changer leur infrastructure.

En attendant, Mastercard bosse avec des partenaires comme Microsoft, IBM et Google pour développer le commerce par agent à l'échelle mondiale, et a annoncé son intention d'étendre Agent Pay à toute l'Amérique latine.

Les agents du programme commencent à repérer et à classer les transactions « en présence d'un agent » grâce à :

- Protocole d'agent de confiance (Visa) : des signaturescryptographiques vérifient l'identité de l'agent pendant la navigation.

- Agent Pay (Mastercard) : des identifiants spéciaux prouvent que « je suis ChatGPT agissant pour Alex B ».

Les agents du programme repèrent le trafic des agents grâce aux adresses IP cloud, aux empreintes digitales automatisées et aux indicateurs de protocole. Ils distinguent les agents légitimes des humains et des robots malveillants, puis appliquent des règles spécifiques aux agents, comme moins de friction pour les agents de confiance et un contrôle plus strict pour ceux qu'ils ne connaissent pas. Ils coordonnent aussi l'authentification en gardant les signaux d'identité des agents tout au long du processus PSP → émetteur → règlement.

Ce qui reste à faire, c'est de mettre en place une adoption large et interopérable de ces normes, ainsi que des règles claires en matière de responsabilité qui définissent ce qui se passe lorsqu'un agent autorisé prend une décision préjudiciable au nom d'un consommateur ou d'une entreprise.

Au fur et à mesure que le commerce agentique prend de l'ampleur, les agents de schéma seront de plus en plus chargés de coordonner l'authentification, d'appliquer des modèles de fraude adaptés au contexte et de mettre en place de nouvelles catégories « agent présent » qui s'ajoutent aux distinctions actuelles « carte présente » et « carte non présente ».

En même temps, des projets étudient comment les protocoles des réseaux de cartes (comme TAP et Agent Pay) pourraient évoluer vers l'interopérabilité APM.

Est-ce que ton système de paiement est prêt pour le commerce agentique ?

Les enquêtes dans le secteur montrent que près de 60 % des banques et des grandes entreprises pensent que les paiements par agent seront super courants d'ici trois ans, avec une adoption précoce surtout pour la facturation récurrente et les achats B2B.

Ce n'est probablement qu'une question de temps avant que ces tendances se généralisent dans le secteur B2C, surtout pour les achats répétés et à faible risque. Le commerce électronique est en train de devenir un écosystème multi-agents, où les intentions humaines s'expriment de plus en plus indirectement plutôt que par des clics.

Pour les commerçants, la question n'est pas tant de savoir si les agents vont arriver, mais plutôt si leur infrastructure sera prête quand les agents deviendront le principal moyen d'acheter.

Asaf Ben Gal est le directeur de l'IA et de l'analyse chez Nuvei. Il s'occupe de la stratégie d'IA de l'entreprise et des projets d'apprentissage automatique appliqué pour transformer les technologies de pointe en résultats commerciaux concrets.

Plus d'informations

Quand les agents se mettront à vendre : comment l'IA financée par la publicité va révolutionner le commerce

Prêt à te développer partout ?

Commence à utiliser Nuvei : l'infrastructure de croissance pour tous les paiements, partout. Un système intelligent, conçu pour s'adapter à ta croissance.