OpenAI a essayé de passer à la caisse. Il a failli y arriver.

Ce que le retrait temporaire d'OpenAI du commerce automatisé révèle sur la complexité cachée des paiements.

Pour l'instant, on n'a pas encore pu tester les paiements par agent.

En septembre 2025, OpenAI a lancé Instant Checkout dans ChatGPT, une fonctionnalité optimisée par Stripe. En janvier 2026, les rapports ont confirmé des frais de 4 % sur les transactions finalisées, ce qui est nettement moins élevé que les 8 à 15 % pratiqués par Amazon. Pour l'ensemble du secteur, cela semblait marquer l'avènement tant attendu d'un monde où l'autonomie des agents est une réalité : les consommateurs pouvaient désormais finaliser leur paiement sans quitter le modèle de langage de grande capacité (LLM).

Mais en mars 2026, le projet a été abandonné. Les frais ont été supprimés, le paiement intégré au chat a été relégué au second plan, et un porte-parole d'OpenAI a confirmé ce changement d'orientation: « Nous faisons évoluer notre stratégie commerciale au sein de ChatGPT pour mieux répondre aux besoins des commerçants et des utilisateurs là où ils se trouvent. Le paiement instantané est en train d'être transféré vers les applications, où les achats peuvent s'effectuer de manière plus fluide. »

Alors qu'OpenAI et Stripe avaient été salués comme les premiers à avoir posé les bases standardisées du commerce par agents IA, ce revirement a semé le doute chez les dirigeants quant à savoir si le véritable commerce par agents voyait réellement le jour.

Bien sûr, la réponse à la question « qu'est-ce qui a mal tourné ? » n'est pas que l'IA a échoué. C'est plutôt que les paiements, comme OpenAI l'a appris, sont plus complexes qu'ils n'y paraissent de l'extérieur – et les agents, de par leur conception, ne sont pas des experts en paiements, et ne devraient pas l'être.

Les domaines où l'agentique a fait ses preuves et ceux où ce n'est pas encore le cas

C'est dans le secteur B2B que l'agentique a connu ses plus grands succès jusqu'à présent. Par exemple, fin 2025, Ramp a lancé des agents IA pour les achats et la comptabilité fournisseurs, automatisant ainsi la saisie des factures, les validations et l'exécution des paiements. Contrairement à la plupart des innovations en matière de paiement, qui font généralement leurs débuts dans le B2C, la technologie agentique a progressé plus rapidement dans le B2B : le commerce grand public ne dispose tout simplement pas des mêmes garde-fous. Dans un environnement d'entreprise, les agents opèrent dans le cadre de politiques définies et avec des contreparties approuvées.

Cependant, le public pour le commerce assisté par des agents est indéniablement bien là. Début 2026, ChatGPT comptait 900 millions d'utilisateurs actifs par semaine, et les données de Forrester montrent que 33 % des adultes américains utilisant Internet avaient eu recours à des agents IA pour trouver et comparer des produits au cours des trois mois précédents.

Pourtant, ces mêmes statistiques montrent que seuls 10 % avaient utilisé un agent IA pour effectuer un achat, et 61 % ont déclaré qu'ils ne se sentiraient pas à l'aise de le faire. Même parmi ceux qui connaissent Instant Checkout d'OpenAI, seuls 8 % l'avaient utilisé pour acheter quelque chose.

Ces données montrent que la solution de paiement capable de transformer une recherche en transaction pour le grand public n'existe pas encore.

Pourquoi les paiements par agent sont intrinsèquement complexes

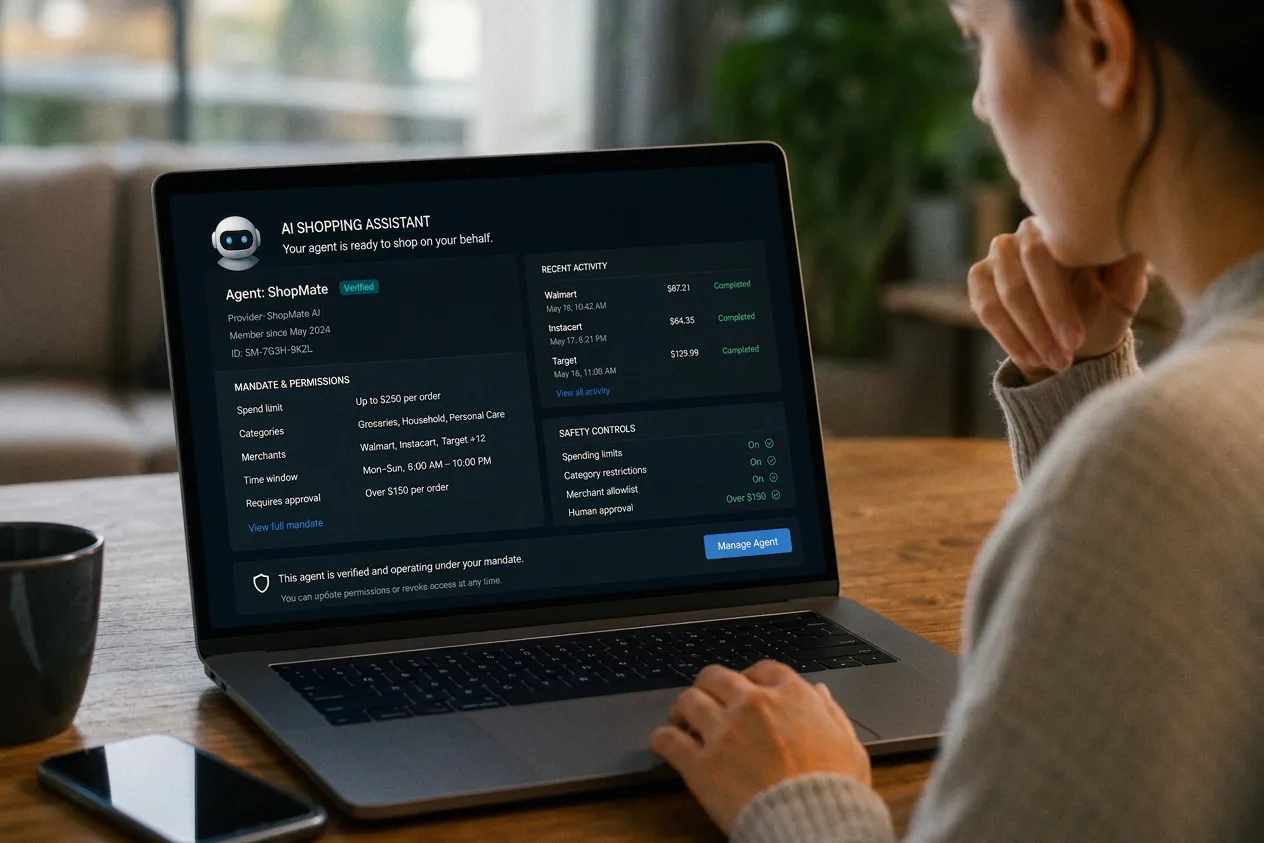

Pour qu'un agent IA puisse mener à bien une transaction avec un client de manière fiable, il a besoin de quatre éléments :

- Fiches produits mises à jour en continu avec des prix précis et des stocks en temps réel

- Un consentement explicite et vérifiable au moment de l'autorisation

- Des modèles de détection de fraude conçus pour le comportement des agents, et non pour celui des humains

- Gestion de bout en bout des questions fiscales, de conformité et de litiges dans toutes les juridictions

À l'heure actuelle, début 2026, aucune plateforme n'a encore réussi à résoudre ces quatre problèmes en même temps.

Cela dit, l'exemple d'Instacart donne un bon aperçu de ce qui fonctionne dans ce cadre. En tant que premier partenaire alimentaire à proposer une expérience de paiement intégrée à ChatGPT, l'entreprise a réussi parce qu'elle disposait d'un inventaire en temps réel couvrant 100 000 magasins et 1,8 milliard de références produits, ce dont la plupart des commerçants ne disposent pas. Quand OpenAI a fait marche arrière, Instacart s'est tourné vers la couche de gestion des commandes intégrée. Aujourd'hui, ChatGPT gère la découverte des produits, tandis qu'Instacart s'occupe du paiement et de l'exécution des commandes.

Cette répartition des tâches, où les commerçants gèrent les transactions et où les grands modèles linguistiques (LLM) facilitent la recherche, est un modèle qui fonctionne aujourd’hui, mais ce ne sera plus le cas dans trois ans, lorsque les agents deviendront autonomes.

Que se passe-t-il quand la responsabilité incombe aux agents ?

Quand on parle des problèmes liés aux paiements par agent, la plupart des acteurs du secteur partent du principe que le principal problème, c'est la responsabilité : « Quand un consommateur confie un achat à un agent IA et qu'il y a un problème, qui est responsable ? »

Visa et Mastercard s'attaquent toutes deux à la question de la responsabilité en développant des projets pilotes de paiement par agent sur les infrastructures existantes. À ce jour, aucune des deux n'a encore lancé de produit de paiement par agent autonome à grande échelle. Le marché en est encore au stade des preuves de concept et des premiers partenariats.

Mais ce qui est encore plus intéressant, c'est que, à mesure que la délégation s'installe véritablement, la responsabilité va se reporter sur les agents eux-mêmes. Du coup, c'est l'agent qui lance la transaction qui devient le responsable. Quand ça arrivera, ça marquera une refonte totale de la façon dont les transactions commerciales sont autorisées, vérifiées et réglées, une refonte qui touchera toutes les couches de la chaîne de paiement.

Pour les fournisseurs d'infrastructures de paiement comme Nuvei, cette dualité constitue le principal défi. Servir les commerçants dans le cadre du modèle actuel de « Merchant of Record » est une chose, mais servir les agents lorsqu'ils deviennent eux-mêmes les principaux acteurs de la transaction en est une autre. À ce jour, peu de fournisseurs sont en mesure de faire les deux, et c'est un domaine dans lequel Nuvei se développe actuellement.

La course aux protocoles et comment Nuvei est en train de devenir le traducteur universel

Lancé lors du salon NRF en janvier 2026 et développé en collaboration avec Visa, Mastercard, Nuvei et plus de 20 autres partenaires, le protocole Universal Commerce Protocol (UCP) de Google couvre l'ensemble du cycle de vie du commerce — découverte, panier, paiement et après-vente — tout en conservant le détaillant comme commerçant officiel. À l'autre bout du monde, le protocole Agentic Commerce Trust d'Alipay et d'Alibaba remplit la même fonction, mais au sein de l'écosystème des super-apps.

À ce jour, aucun protocole n'a réussi à s'imposer, ce qui explique pourquoi des commerçants comme Shopify développent à la fois l'UCP de Google et l'ACP d'OpenAI, par mesure de précaution. La course est vraiment ouverte. Ce qui ne l'est pas, en revanche, c'est l'exigence sous-jacente : tout agent, quel que soit le protocole utilisé, doit toujours transférer de l'argent, ce qui implique de se connecter à des infrastructures de paiement que la plupart des protocoles n'ont pas été conçus pour gérer.

C'est le problème que Nuvei s'efforce de résoudre avec la couche de compatibilité des protocoles (PCL). Plutôt que de miser sur une seule norme, la PCL se connecte à n'importe quel protocole via un seul appel, assurant la conversion entre les différents canaux de paiement, quel que soit l'intermédiaire ou l'environnement commercial qui se trouve en amont. Sur un marché où la question de la domination des protocoles reste en suspens et où la diversification des risques par les commerçants est une stratégie rationnelle, la seule infrastructure durable est celle qui est indépendante des intermédiaires et des protocoles .

Comment les acquéreurs apportent de la valeur ajoutée dans le commerce intermédiaire

Bien sûr, tous les commerçants ne souhaiteront pas que les transactions soient entièrement gérées de manière autonome par des agents. Certains voudront une confirmation humaine au-delà de certains seuils, ou des restrictions sur ce que les agents peuvent modifier : adresse de livraison, conditions d'abonnement, limites de dépenses. Les acquéreurs sont les mieux placés pour mettre en place et gérer cette couche de préférences des commerçants, et pour la faire respecter de manière cohérente pour tous les agents, protocoles et canaux de paiement.

Les modèles actuels de détection des fraudes s'appuient sur les comportements humains, mais les transactions initiées par des agents sont fondamentalement différentes : elles sont plus fréquentes, plus systématiques et peuvent concerner plusieurs commerçants à un rythme effréné. Les acquéreurs qui adapteront rapidement leurs modèles de risque au comportement des agents bénéficieront d'un avantage concurrentiel significatif et offriront une véritable valeur ajoutée aux commerçants qui hésitent à ouvrir leur caisse à des acheteurs non humains.

Les agents généreront également des données de transaction d'une extrême qualité : structurées, cohérentes et accompagnées de signaux clairs sur les intentions. Les acquéreurs comme Nuvei, qui disposent de ces données, sont bien placés pour les transformer en informations exploitables : analyse des conversions, cartographie du parcours des agents, taux d'abandon par type d'agent. Dans ce contexte, le rôle de l'acquéreur évolue : il passe de simple processeur passif à partenaire actif de l'infrastructure, capable d'utiliser les données pour brosser un portrait des clients qui était tout simplement impossible avant l'avènement du commerce par agent.

Au fond, le bon partenaire de paiement apporte quelque chose que chaque acteur de l'écosystème des agents ne peut pas se procurer tout seul. Pour les agents, ça veut dire un environnement d'exécution fiable, une couche de paiement qui gère l'autorisation, la conformité et le règlement sans que l'agent ait besoin de comprendre quoi que ce soit. Pour les commerçants, ça veut dire une gouvernance mondiale et une confiance assurées par une conception multi-méthodes : le bon moyen de paiement, sur le bon marché, dans le bon cadre réglementaire, peu importe quel agent a lancé la transaction. Et pour les plateformes et les distributeurs, ça veut dire le chemin le plus rapide vers la préparation à l'agentique sans avoir à reconstruire l'infrastructure à partir de zéro.

L'étape manquante : choisir le bon partenaire de paiement

Ce qu’on oublie souvent, c’est que les commerçants ne devraient pas avoir à mettre tout ça en place tout seuls. Se positionner pour le commerce par intermédiaires ne veut pas dire qu’il faut devenir un expert en matière de confiance envers les intermédiaires, de mandats de réseau ou d’autorisation interprotocoles. Ça veut dire qu’il faut travailler avec un partenaire de paiement capable de jouer le rôle d’intermédiaire de confiance tant pour les commerçants que pour les intermédiaires.

Avec le bon partenaire, les commerçants peuvent se concentrer sur ce qu’ils font le mieux : la mise à jour du catalogue, la stratégie tarifaire, la gestion des commandes et le service client. Pendant ce temps, la couche de paiement s’occupe des aspects techniques : n’accepter que des agents de confiance, appliquer les règles de consentement et de dépenses définies par le commerçant, et s’interfacer de manière transparente avec les réseaux de cartes, les moyens de paiement alternatifs et les nouveaux protocoles d’agents. Concrètement, ça veut dire filtrer le trafic des agents avant qu'il n'atteigne la page de paiement, valider les mandats cryptographiques dès qu'ils apparaissent, et acheminer les transactions via les canaux appropriés sans que les commerçants aient à refaire toute leur infrastructure à chaque fois qu'un nouveau framework sort.

À mesure que le commerce agentique prend de l'ampleur, les commerçants qui tentent de résoudre ce problème seuls finiront soit par restreindre excessivement l'accès (limitant ainsi leur potentiel de croissance), soit par s'exposer à des risques trop importants. Ceux qui s'associent à un partenaire de paiement conçu pour servir les deux parties de la transaction pourront agir plus rapidement, ouvrir leur processus de paiement en toute sécurité aux acheteurs non humains et rester flexibles alors que le paysage des protocoles est encore en pleine évolution.

On n'a pas échoué dans le commerce agentique : on est encore en train d'en poser les bases.

OpenAI et Stripe ont évolué plus vite que ne le permettait leur infrastructure.

En 2008, l'iPhone avait déjà prouvé que les gens étaient prêts à acheter depuis leur téléphone. Ce qui n'existait pas encore, c'étaient les boutiques d'applications, les systèmes de paiement mobile et les processus de paiement optimisés pour les écrans tactiles qui ont fait du commerce mobile un secteur suffisamment prometteur pour y développer une activité. L'infrastructure a suivi l'intention, et non l'inverse. Le commerce agentique se trouve aujourd'hui au même tournant : l'intention est bien là, mais l'infrastructure qui l'entoure est encore en cours de construction.

Le processus de paiement est un domaine à part entière, qui nécessite de maîtriser les moyens de paiement locaux, les relations avec les acquéreurs, les signaux de fraude et la complexité des transactions transfrontalières – autant d'éléments qu'aucun agent polyvalent n'a été conçu pour gérer seul. C'est pourquoi choisir le bon partenaire de paiement pour gérer cette complexité est une décision stratégique – une décision que les commerçants doivent prendre, que le consommateur provienne ou non du flux géré par un agent.

Ce qui définira ce secteur à l'avenir, ce sont les protocoles qui inspireront confiance, les cadres de responsabilité qui apporteront une clarté juridique, et les couches de paiement capables d'acheminer n'importe quelle transaction lancée par n'importe quel agent sur n'importe quel réseau. Et c'est exactement ce que Nuvei met en place avec sa couche de compatibilité de protocoles (PCL): pas pour un protocole unique, un cadre d'agent unique ou une définition unique de ce que deviendra le commerce agentique, mais pour garantir que les commerçants du monde entier puissent tirer le maximum de bénéfices lorsque les normes s'imposeront, quelles qu'elles soient.

Car quand le commerce par agent prendra vraiment son essor, les gagnants ne seront pas les agents qui s'expriment le mieux, mais les plateformes de paiement capables de fonctionner sans faille, peu importe qui s'exprime.

Plus d'informations

L'agent, c'est le nouveau point de vente. La question, c'est à qui il demande de payer.