Tu connais bien ton agent ?

Pourquoi la confiance déléguée va définir la prochaine ère des paiements.

Pendant des années, le secteur des paiements s'est appuyé sur une certitude toute simple : une empreinte digitale humaine à chaque achat. Un simple glissement de carte. Une reconnaissance biométrique. Une demande d'authentification à deux facteurs. Ce schéma s'est maintenu avec l'arrivée du sans contact, des portefeuilles numériques et du paiement en un clic. Le commerce « agentic » vient bouleverser tout ça.

L'humain n'est plus devant son écran pour donner son accord au moment même. Le pouvoir de décision est délégué à l'avance à un agent IA capable d'analyser, de prendre des décisions et de tenter d'effectuer des transactions au nom du consommateur.

La question n'est plus de savoir si un paiement peut être traité. Il s'agit plutôt de savoir qui, ou quoi, l'autorise, ce que cet acteur est autorisé à faire, et qui est responsable en cas de problème.

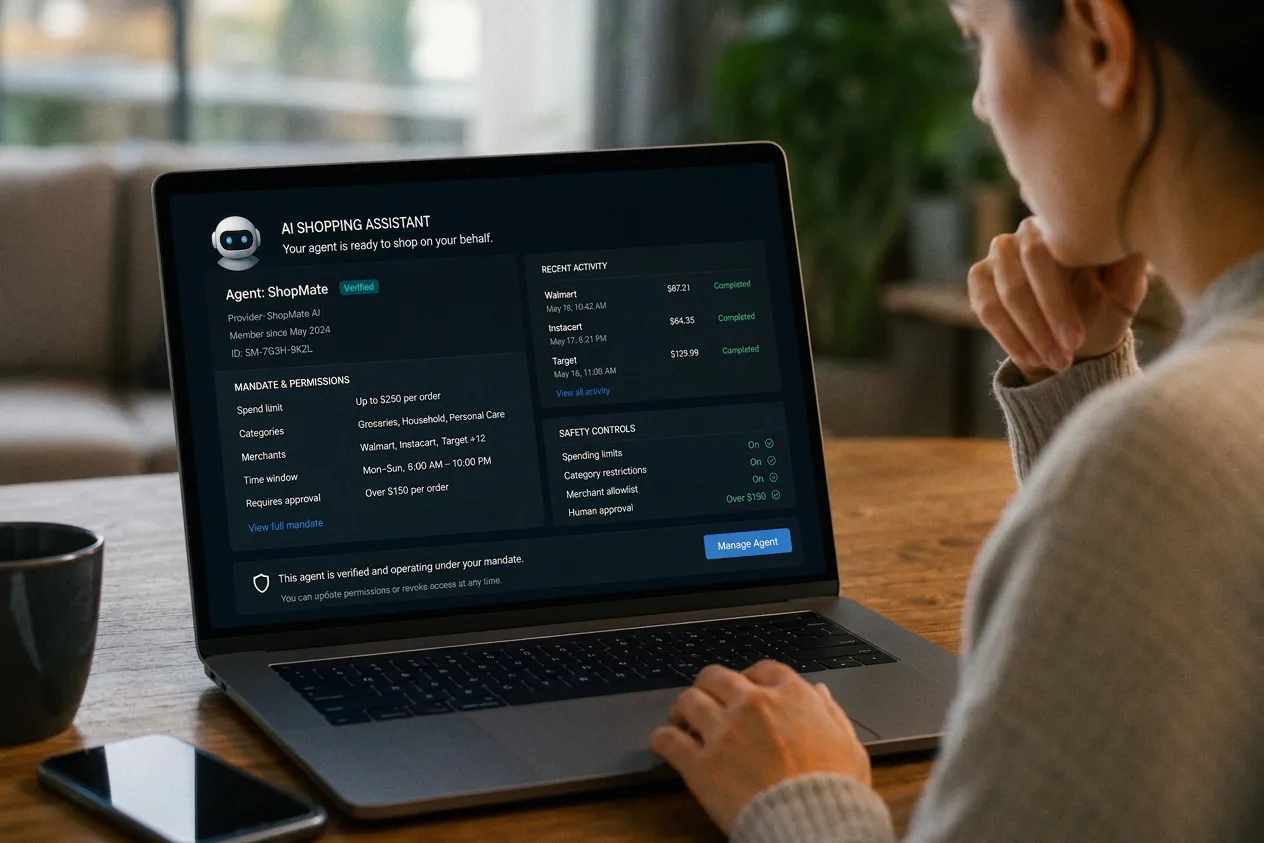

Ce fossé a un nom : « Know Your Agent », ou KYA. Et il témoigne d'une évolution plus large. Le point de contrôle du commerce ne se situe plus au niveau de la page de paiement, mais se déplace vers la couche capable de vérifier un agent, de faire respecter ses autorisations et d'acheminer sa transaction par les canaux appropriés. Celui qui gère cette couche gère le commerce agentique.

Le commerce agentique, c'est déjà une réalité

En 2026, le commerce agentique n’est plus une simple expérience de pensée réservée aux tables rondes de conférences. L’IA fait désormais partie intégrante du parcours d’achat de centaines de millions de consommateurs, qui utilisent des modèles polyvalents et des assistants de vente pour rechercher, comparer et affiner leurs décisions d’achat. Dans certains cas, ils laissent déjà l’IA les aider au moment de passer à la caisse.

Les consommateurs ont intégré l’IA dans leur processus de décision, mais ils hésitent encore au moment de la transaction. L’étude « How Agents Pay » de Nuvei montre que 58 % des consommateurs trouvent l’IA utile pour rechercher des produits et comparer les prix, et 39 % déclarent utiliser l’IA plus souvent lors de leurs achats qu’il y a seulement trois mois. Pourtant, seuls 27 % se sentiraient à l'aise à l'idée de stocker leurs informations de paiement sur une plateforme d'IA, et 28 % seraient prêts à la laisser finaliser un achat automatiquement.

L'acheteur officiel au moment du paiement est désormais, de plus en plus souvent, un intermédiaire agissant pour le compte d'une autre personne, et cette tendance se développe plus vite que les infrastructures mises en place pour la réguler. McKinsey estime que le commerce par intermédiaire pourrait générer des milliers de milliards de dollars de dépenses mondiales dans le secteur de la vente au détail d'ici 2030, ce qui fait des lacunes actuelles en matière de confiance, de responsabilité et de normes un problème urgent plutôt que théorique.

Connaître son client, ça ne suffit plus

Les systèmes de paiement traditionnels ont été conçus pour un acheteur humain. Une personne voit la transaction, la reconnaît, l'autorise et peut la contester par la suite. Les contrôles anti-fraude, les règles de contestation et les cadres de responsabilité ont tous été conçus autour de ce modèle. Quand l'acheteur est un agent IA, ce modèle ne s'applique plus.

Le point clé du commerce est en train de changer. Ce n'est plus la page de paiement. C'est la couche capable d'interpréter l'intention d'un agent, de vérifier son mandat et d'acheminer la transaction par les bons canaux, avec les contrôles adaptés.

Cette couche doit répondre à une autre série de questions.

- Est-ce que ce produit est vraiment à la hauteur de ce qu'il prétend être ?

- Pour le compte de qui agit-elle ?

- Qu'est-ce que le consommateur a autorisé, en termes de montants, de catégories, de créneaux horaires et de commerçants désignés ?

- Et quelle preuve reste-t-il en cas de litige si personne n'a jamais cliqué sur « Payer » ?

Le principe « Know Your Customer » (KYC) est un pilier des services financiers depuis des décennies. Il permet de vérifier l’identité de la personne derrière le compte. Dans un monde où les agents automatiques sont de plus en plus présents, ce principe reste nécessaire, mais il n’est plus suffisant. Le système a désormais besoin d’un moyen de vérifier l’agent lui-même, son identité, son mandat et son comportement, avant qu’il n’intervienne dans le flux de paiement. C’est à ça que sert le KYA. Il étend la logique de conformité du KYC des personnes aux acteurs non humains qui entrent dans le commerce, et il établit l’identité, l’autorité et les limites comportementales d’un agent avant que celui-ci ne puisse lancer ou finaliser une transaction.

Les premiers travaux sont en cours. De nouveaux protocoles commencent à transmettre des signaux de confiance concernant les agents, notamment leur provenance et leurs capacités. Le marché est encore en train de définir à quoi devraient ressembler l'identité des agents, la gestion des mandats et l'évaluation de la réputation en conditions réelles, ainsi que la manière dont ces informations devraient circuler entre les plateformes d'IA, les commerçants, les prestataires de paiement et les émetteurs. Tant que le KYA ne sera pas intégré à l'infrastructure, le commerce agentique restera prometteur mais incomplet.

Quand les normes se multiplient

Le problème d’identité serait déjà assez compliqué en soi. Et en plus, le paysage des protocoles ne cesse de se diversifier. Plusieurs frameworks d’agents voient le jour pour définir comment les agents IA communiquent avec les commerçants, les prestataires de paiement et entre eux pour repérer, négocier et conclure des transactions. Chacun parle un dialecte un peu différent. Du point de vue d’un commerçant ou d’un prestataire de paiement, le tableau est familier et pas très réjouissant : personne n’a envie de refaire cinq fois son flux de paiement juste pour suivre le dernier protocole en date.

Ce qui manque au marché, c'est une couche d'exécution qui se situe entre les agents et les réseaux de paiement. Une couche qui gère les différences entre les protocoles, applique les règles et les limites, et traduit l'intention d'un agent en transactions locales fiables. Cette couche ne peut pas être un simple rafistolage ou une ligne isolée sur une feuille de route. Elle doit être opérationnelle, certifiée et connectée aux endroits où le commerce se fait déjà : passerelles de paiement, acquéreurs, moyens de paiement locaux et réseaux d'émetteurs.

C'est là que se situe le point de contrôle : au niveau de la couche d'exécution qui regroupe en un seul endroit l'identité de l'agent, l'application du mandat et le routage local. Il se situe au niveau du PSP, de la passerelle et de l'acquéreur, car c'est là que les signaux de confiance et les mouvements d'argent se croisent déjà, en dessous du modèle et de la page de paiement.

Le local a toujours la cote, même chez les agents

Le support est nouveau. Les préférences des clients, elles, ne changent pas. Un consommateur de São Paulo qui demande à un assistant IA de refaire ses courses s'attend toujours à payer avec Pix. Une réservation vocale à Mumbai nécessite toujours l'UPI. Un achat assisté par Perplexity aux États-Unis doit toujours s'adapter au mode de paiement préféré de l'acheteur. Le commerce agentique est mondial par nature. Mais au moment du paiement, le commerce reste obstinément local.

Si le parcours d'achat n'est pas le bon, si la méthode privilégiée fait défaut ou si les règles de risque locales ne sont pas respectées, la transaction échoue aussi vite que si c'était un acheteur humain. Dans le commerce automatisé, cet échec coûte plus cher, car ce modèle mise justement sur la rapidité et la délégation. Quand l'agent ne peut pas finaliser l'achat sur la bonne plateforme, il n'attend pas. Il se tourne vers le commerçant qui en est capable.

C’est pour ça que la confiance et l’exécution locale vont de pair. C’est le même problème vu sous deux angles différents. La confiance sans exécution, ça ne marche pas, parce qu’un agent vérifié qui ne peut pas payer au bon moment perd quand même la vente. L’exécution sans confiance, c’est dangereux, parce qu’une transaction qui aboutit sans mandat vérifié, c’est un risque qui ne demande qu’à éclater au grand jour. Le commerce par agents nécessite que ces deux aspects soient résolus au même endroit, par la même couche.

De l'acceptation à la confiance

À l’ère précédente des paiements, le principal défi était l’acceptation : recevoir, acheminer et régler les paiements provenant de n’importe quelle carte ou méthode, quel que soit l’endroit où le commerçant exerce son activité. À l’ère des agents, le principal défi est la confiance. Qui est responsable si l’agent achète le mauvais article ? Que se passe-t-il en cas de double transaction ? Comment faire respecter les limites par utilisateur lorsqu’un agent réserve un voyage pour toute une équipe ? À quoi ressemble la fraude amicale quand le consommateur n’a jamais cliqué sur le bouton ?

Peu de prestataires ont aujourd’hui une réponse complète. Se connecter à un agent, c’est la partie la plus facile. L’avantage revient aux prestataires capables de vérifier la fiabilité, de garantir l’intention et de faire passer la transaction par les infrastructures locales adaptées, le tout au même endroit. Un prestataire comme Nuvei, qui gère déjà l’acquisition locale dans plus de 50 pays, avec une connectivité dans plus de 200 pays et plus de 720 moyens de paiement, part des infrastructures dont l’agent aura besoin de l’autre côté de la décision. Ajoute à cette portée la vérification de l’agent et l’application du mandat, et la question centrale du commerce change. Elle passe de « peut-on accepter ce paiement ? » à « peut-on faire confiance à cet agent, pour ce mandat, sur ces infrastructures ? ».

La première ère du commerce numérique était axée sur l'acceptation. La prochaine ère sera celle de la confiance déléguée. L'infrastructure qui s'imposera ne se contentera pas de transférer de l'argent. Elle décidera quand il faut le transférer, et sous l'autorité de qui.

Plus d'informations

Les consommateurs sont prêts à ce que l'IA fasse leurs courses. Mais ils ne sont pas encore prêts à ce qu'elle paie.