C'est la caisse qui fait la marque : ce en quoi les consommateurs américains ont vraiment confiance

Les nouvelles données de Nuvei sur les consommateurs montrent que le paiement est un acte délibéré et que les moyens de paiement proposés lors du paiement inspirent davantage confiance que la marque qui les propose.

Partout dans le monde, les commerçants investissent massivement dans leur marque : création, positionnement, expérience client jusqu'au paiement. Mais au moment où un consommateur décide de dépenser son argent, ce qui compte, c'est que l'infrastructure derrière le bouton « Acheter » corresponde à la façon dont il s'attend à payer.

D'après la récente enquête « How America Pays » menée par Nuvei auprès de 1 000 consommateurs américains (avril 2026), près d'un consommateur américain sur trois (37 %) préfère abandonner son achat plutôt que de le finaliser avec un moyen de paiement qu'il n'a pas choisi. Pas parce que le produit ou l'expérience ne leur convenait pas. Mais parce que, faute de moyens de paiement adaptés, connus et dignes de confiance, c'est le processus de paiement qui les a déçus.

Un panier abandonné, ce n'est pas seulement une vente perdue. C'est aussi une relation perdue.

L'évolution de la confiance dans le commerce mondial

Depuis ses débuts, le commerce a toujours reposé sur la confiance. À l'époque où les paiements se faisaient en espèces, cette confiance était tangible : l'argent changeait de mains, les marchandises changeaient de mains, et les deux parties pouvaient voir tout ça se passer en temps réel. Quand les cartes ont remplacé l'argent liquide, cette assurance visuelle a disparu, et le secteur l'a rétablie grâce aux signatures, aux puces et aux codes PIN, ainsi qu'aux couches d'authentification qui sous-tendent désormais les transactions numériques.

À chaque nouvelle étape, on a demandé aux consommateurs de faire confiance à des systèmes qu’ils ne pouvaient pas entièrement voir, et chaque étape a dû mériter cette confiance. C’est toujours vrai aujourd’hui, mais encore plus, surtout avec l’essor de l’agentique. À mesure que le commerce s’est déplacé en ligne et que le paiement est devenu le principal point de contact entre le commerçant et le client, la confiance s’est davantage concentrée sur l’expérience de paiement elle-même.

La question aujourd'hui est de savoir si le commerçant est capable d'accompagner le consommateur, quels que soient son profil et sa localisation, au moment où il est prêt à payer.

Quand les consommateurs voient un moyen de paiement qu'ils connaissent, ça se traduit par des ventes. Quand ce n'est pas le cas, les résultats de l'enquête sont sans appel : beaucoup d'entre eux abandonnent.

Soixante et un pour cent des consommateurs américains choisissent activement leur mode de paiement en fonction de ce qui leur convient le mieux. Mais au moment où un client passe à la caisse, cette décision financière est souvent déjà prise. À ce stade, le rôle du commerçant n’est pas de convaincre, mais de confirmer.

Lorsqu'un mode de paiement préféré n'est pas proposé, plus de 30 % des consommateurs abandonnent leur panier. L'abandon de panier, un indicateur que la plupart des commerçants surveillent de près, est souvent un problème lié à l'absence de certains modes de paiement, qui se traduit par un problème au niveau de l'entonnoir de conversion. Cette lacune passe facilement inaperçue dans les analyses. Elle se manifeste plus clairement dans la perte de chiffre d'affaires.

Cette tendance est encore plus marquée au-delà des frontières. Sur de nombreux marchés, les moyens de paiement locaux ne sont pas de simples options supplémentaires ; ils font partie intégrante de l'infrastructure financière. Leur absence ne constitue pas simplement une lacune dans le catalogue de produits. C'est un obstacle structurel à la conversion sur ce marché.

Les moyens de paiement sont désormais un élément distinctif de la marque

Les paiements sont, par définition, une affaire personnelle. Quand un consommateur sort son portefeuille, il exprime son identité financière : la banque qu’il utilise, celle de ses parents et de ses amis, la ligne de crédit qu’il gère, l’application autour de laquelle il a construit une partie de sa vie financière, selon l’endroit où il vit et le groupe démographique auquel il s’identifie. Empêcher ce choix au moment du paiement donne l’impression que le commerçant ne comprend pas comment le client paie réellement, ce qui signifie qu’il ne comprend pas le client.

Près d'un consommateur américain sur trois affirme que les options de paiement influencent la façon dont il perçoit une marque, non seulement sur sa décision d'acheter, mais aussi sur l'image qu'il se fait de l'entreprise. De plus, 29 % d'entre eux indiquent que la marque du commerçant ne suffit pas à elle seule à leur donner confiance au moment de passer à la caisse; ils ont besoin de moyens de paiement familiers pour combler ce manque de confiance.

Le résultat le plus marquant de cette enquête est peut-être que le mode de paiement prime sur la marque : un logo de paiement familier rassure les acheteurs sur la sécurité du site. Quand il n'est pas là, le problème ne se résume pas à un simple désagrément. C'est une vente perdue. À l'inverse, un commerçant dont la marque est peu ou pas connue peut tout de même générer des revenus auprès des clients, simplement grâce à la confiance que ceux-ci accordent d'emblée aux modes de paiement qu'ils reconnaissent.

La gamme des moyens de paiement n'est pas un poste de dépense. C'est un choix stratégique qui a un impact sur le chiffre d'affaires.

Pour un directeur commercial ou un responsable des paiements, ça change la donne quant à savoir où investir. Un commerçant qui génère un GMV important, même avec une légère augmentation du taux de conversion à la caisse grâce à une offre de moyens de paiement plus large, voit là une opportunité de reprise qui peut facilement compenser le coût de l'infrastructure sous-jacente.

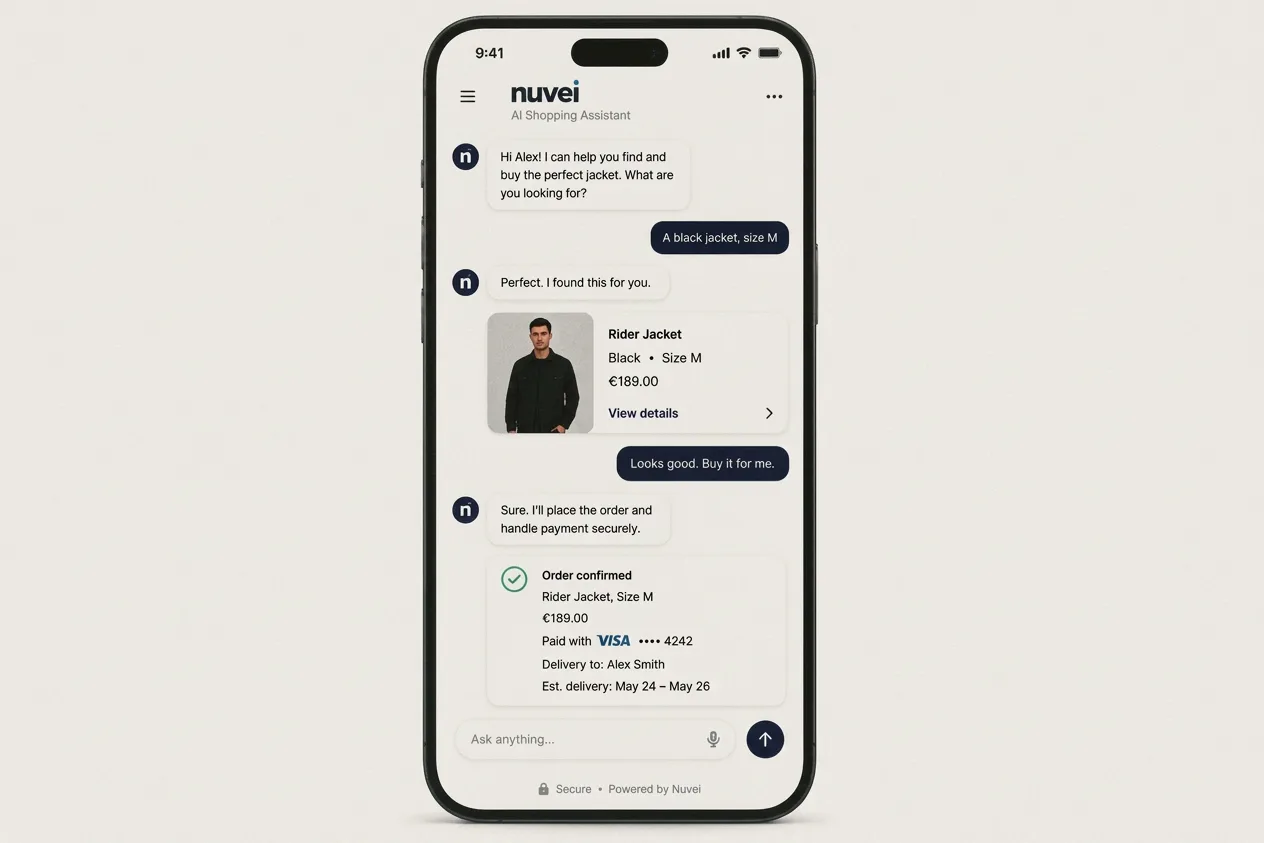

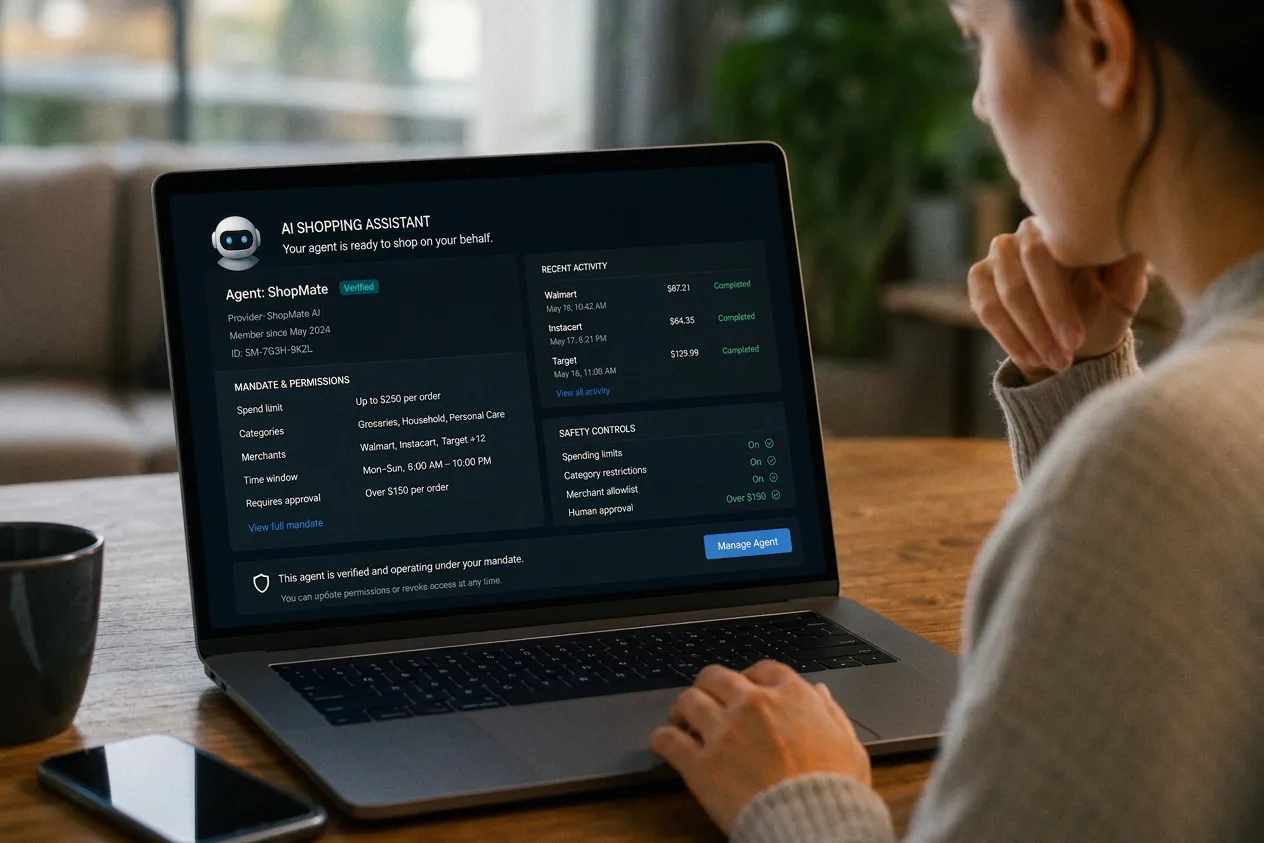

Le commerce agentique a une limite de confiance

Les discussions sur le commerce autonome se concentrent souvent sur ce que l'IA est capable de faire : naviguer, prendre des décisions et effectuer des transactions de manière autonome. Les données de « How America Pays » mettent l'accent sur ce que les consommateurs sont réellement prêts à accepter. Les 40 % de consommateurs américains déjà ouverts à l'idée d'achats assistés par l'IA constituent un segment précieux de pionniers. Ce chiffre devrait augmenter.

Mais la confiance dans les achats par IA va se développer de la même manière que celle dans toutes les innovations en matière de paiement : grâce à une adoption visible, suivie par la mise en place d'une infrastructure qui rend l'expérience rassurante. C'est la même logique de confiance sociale qui régit l'adoption des moyens de paiement, appliquée à une décision aux enjeux bien plus importants : confier le contrôle financier à un système que le consommateur ne peut pas observer directement. Tout comme le commerce a dû rétablir la confiance lors du passage de l'argent liquide aux cartes, il devra le faire à l'ère des agents autonomes.

C'est au niveau des infrastructures que ça se passe.

Comme le dit Hilla Peled, vice-présidente senior chargée de l'IA et de la science des données chez Nuvei : « Le commerce agentique remet en cause les trois principes sur lesquels reposent depuis toujours les paiements : qu'un être humain a autorisé la transaction, qu'on sait qui il est, et que les erreurs peuvent être corrigées. Celui qui parviendra à rétablir ces trois principes pour les agents remportera la prochaine décennie dans le domaine des paiements. »

La confiance est désormais la condition sine qua non du commerce mondial.

Les données de « How America Pays » vont toutes dans le même sens :

- Les consommateurs veulent des moyens de paiement qu'ils connaissent bien.

- Ils veulent avoir le contrôle sur leurs décisions financières.

- Et ils veulent que l'expérience de paiement soit à la hauteur de la marque qui a su capter leur attention.

Quand ces éléments sont en place, ils se décident. Quand ils ne le sont pas, ils s'en vont.

Les moyens de paiement qu'un commerçant accepte déterminent le sérieux avec lequel les clients le prennent. Mais les consommateurs n'adoptent pas de nouveaux moyens de paiement simplement parce qu'un commerçant les propose. Ils les adoptent après avoir vu des personnes de leur entourage les utiliser. La confiance a tendance à se propager socialement avant de devenir un comportement courant, ce qui crée une opportunité commerciale spécifique.

Chaque paiement raconte une histoire, et ce que cette enquête nous révèle avant tout, c'est que le paiement n'est pas la fin du parcours d'achat, mais plutôt son prolongement, un moment où la marque doit faire ses preuves. Les commerçants qui sauront gérer la suite — y compris les achats à grande échelle pilotés par l'IA — sont ceux qui l'ont compris assez tôt pour adapter leur infrastructure en conséquence.

Découvre l'intégralité des résultats de l'enquête ici.

Plus d'informations