Pourquoi les 90 milliards de dollars de potentiel du commerce électronique au Canada passent par les paiements

Les cartes représentant 65 % des dépenses en ligne, la structure d'acquisition influence désormais la croissance et les marges.

Le marché du commerce électronique au Canada devrait passer de 63,2 milliards de dollars en 2024 à près de 92 milliards de dollars d'ici 2030, avec 2026 bien dans cette courbe de croissance. Ce qui mérite qu'on s'y attarde, c'est la part de cette croissance que les entreprises canadiennes parviennent réellement à convertir.

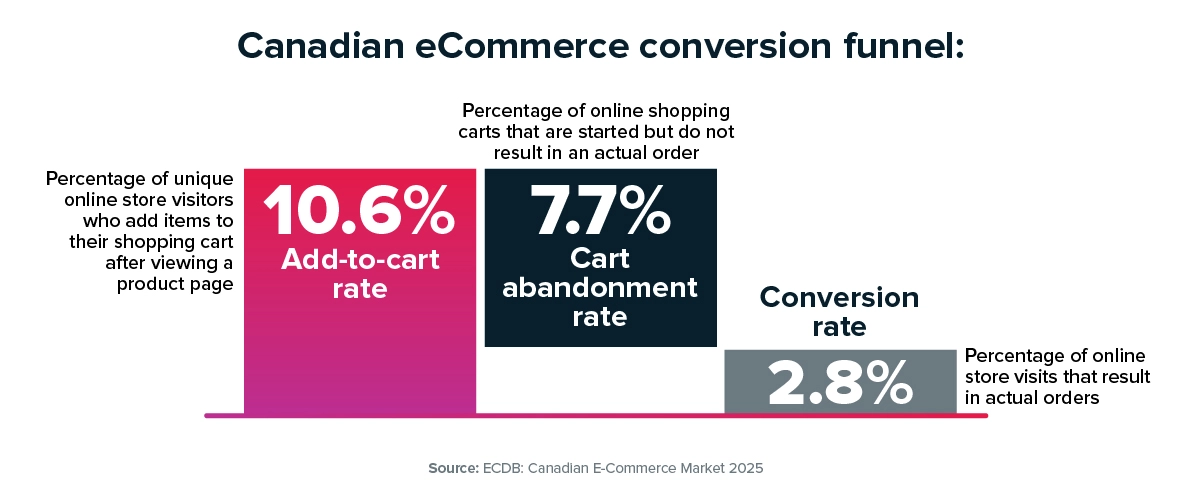

Au Canada, le taux de conversion moyen dans le commerce électronique est de 2,8 %, avec un taux d'ajout au panier de 10,6 %. À ces niveaux, les gains de performance sont progressifs plutôt que spectaculaires. Quand une transaction est refusée lors de l'autorisation, la perte survient après que les dépenses d'acquisition ont été engagées, la sélection des produits confirmée et le paiement effectué. Sur un marché qui approche les 70 milliards de dollars par an, même de petites améliorations dans les performances d'approbation se traduisent par des différences de revenus importantes.

Pour savoir où ces améliorations peuvent être faites, il faut d'abord comprendre comment les Canadiens paient et comment ces paiements sont évalués.

Le marché canadien du commerce électronique, où les cartes sont super importantes, et le rôle des décisions des émetteurs

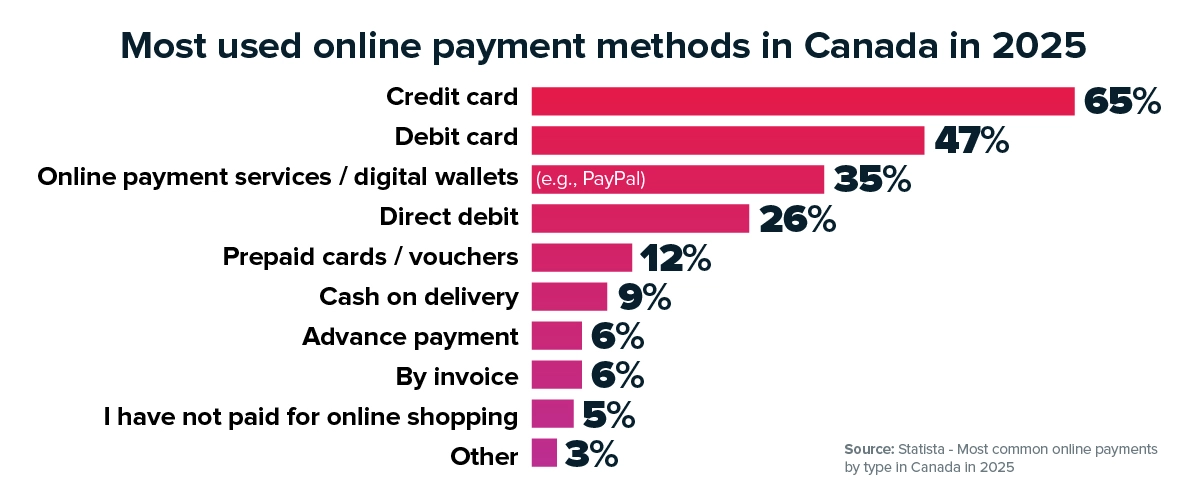

Le Canada reste un pays où les cartes sont super importantes. En 2025, 65 % des acheteurs en ligne utilisaient des cartes de crédit, 47 % des cartes de débit et 35 % des services de paiement en ligne ou des portefeuilles numériques. L'utilisation des cartes de crédit est restée stable dans le commerce électronique et aux points de vente, et même la pression sur le coût de la vie a renforcé son rôle : 53 % des Canadiens ont dit utiliser plus leurs cartes de crédit à cause de la hausse du coût de la vie.

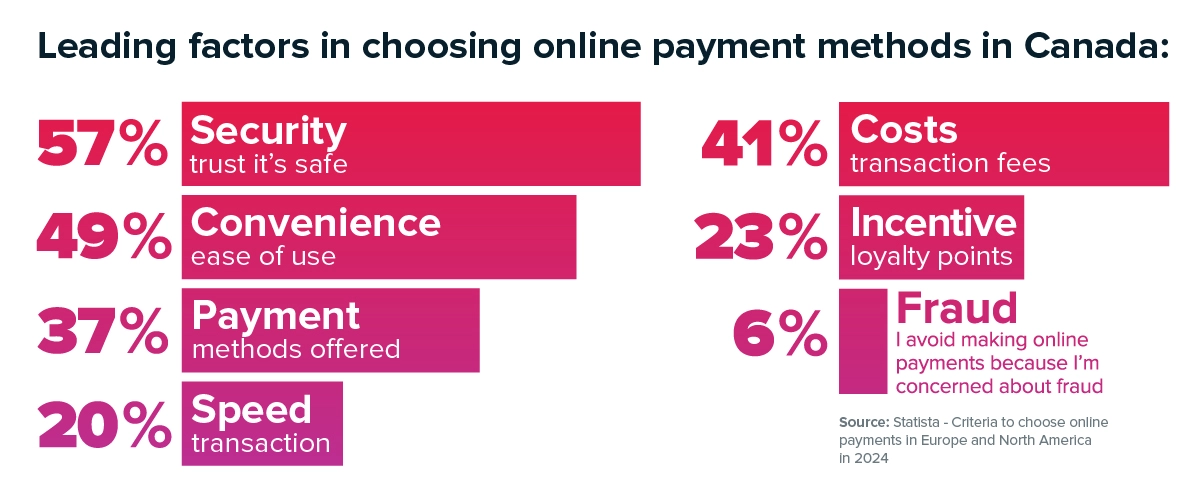

Les préférences en matière de paiement suivent la même tendance. Quand on demande aux Canadiens ce qui les fait choisir un moyen de paiement en ligne, la sécurité et la confiance arrivent en tête avec 57 %, suivies par la commodité avec 49 % et les frais de transaction avec 41 %. La fraude reste un gros souci sur le marché, ce qui influence la façon dont les consommateurs et les émetteurs gèrent les transactions.

Dans un monde où les cartes sont super importantes, les décisions des émetteurs sont cruciales pour le bon fonctionnement du commerce électronique. Avant de valider un paiement, les émetteurs regardent la zone géographique, la cohérence des transactions, si les données sont complètes, le contexte d'authentification et les habitudes passées. Quand les signaux de transaction correspondent à ce qu'on attend, les validations se passent souvent sans problème. Sinon, on vérifie plus en détail. La différence vient souvent de la façon dont la transaction est structurée et présentée en amont.

Le commerce électronique au Canada : pourquoi il est important d'optimiser les paiements locaux

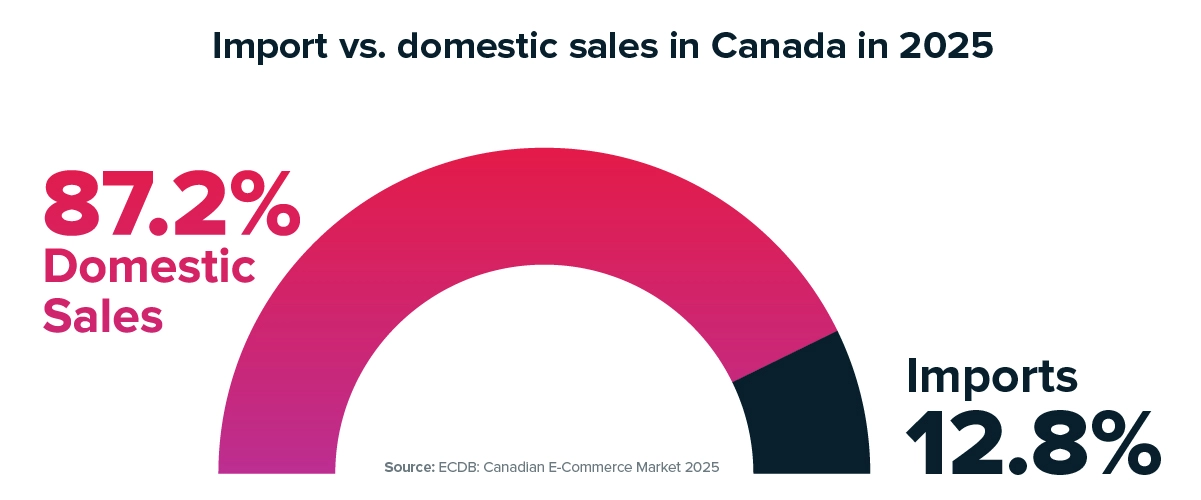

Ça devient encore plus important quand on sait que 87,2 % des revenus du commerce électronique canadien viennent du marché intérieur, les importations ne représentant que 12,8 %. La plupart des revenus sont générés au Canada même, et la plupart des gains de performance proviennent donc de l'optimisation des flux nationaux. En même temps, les futurs réseaux en temps réel sont encore en développement progressif, ce qui veut dire que les infrastructures de cartes et de débit continueront à soutenir la majorité des revenus en ligne à court terme. Pour l'instant, la performance se trouve principalement dans l'écosystème des cartes existant, et cet écosystème récompense la précision.

L'acquisition locale directe au Canada et ce que ça change pour les commerçants

L'acquisition locale détermine le niveau de visibilité et de contrôle dont dispose un commerçant sur les performances de paiement. Notre analyse des données mondiales sur l'acceptation des paiements montre que le traitement des transactions via l'acquisition locale peut améliorer les taux d'acceptation jusqu'à 16 %, principalement parce que les transactions sont présentées aux émetteurs avec des signaux géographiques et de risque plus cohérents.

Quand les transactions passent par des intermédiaires, la supervision devient un peu compliquée. Les données sont là, mais pas toujours assez détaillées pour comprendre pourquoi les approbations changent ou pourquoi les coûts de traitement augmentent. Les changements d'acheminement demandent une bonne coordination entre plusieurs parties, et repérer les nouvelles tendances peut prendre du temps. Les composants d'échange apparaissent dans les rapports, mais isoler leurs facteurs n'est pas toujours facile.

Le traitement au niveau national via un modèle d'acquisition directe réduit cette distance. Le chemin entre le commerçant et l'émetteur devient plus court, les données au niveau des transactions deviennent plus claires et la logique de routage peut être ajustée avec plus de précision. Au lieu de se fier à des rapports agrégés après coup, les commerçants peuvent gérer les performances plus près de l'endroit où les décisions d'autorisation sont prises.

Moins de couches de traitement externes, ça réduit aussi les frictions de réconciliation et ça crée un alignement plus étroit entre l'acceptation, l'optimisation, la gestion des risques et les paiements. Quand les entreprises se développent sur plusieurs canaux ou au-delà des frontières nationales, le fait d'avoir ces fonctions connectées dans un cadre unifié permet une exécution plus stable.

Optimisation des coûts de débit et de paiement dans le commerce électronique canadien

La stratégie de débit ajoute une autre dimension à cette équation. Même si les cartes de crédit sont les plus utilisées, 47 % des acheteurs en ligne canadiens disent utiliser des cartes de débit, et Interac reste l'une des marques de paiement les plus fiables du pays, soutenant une part importante des transactions canadiennes.

Le coût de traitement mixte dépend du mix de cartes, car les transactions par carte de crédit et de débit sont facturées différemment au niveau du réseau. Les capacités de routage qui permettent aux transactions éligibles de passer par les réseaux de débit nationaux peuvent modifier le coût effectif par transaction sans changer l'expérience client. Quand la configuration d'acquisition ne permet pas cette flexibilité, les commerçants se rabattent sur des voies moins optimisées.

Prévention de la fraude, vérification des émetteurs et taux d'autorisation au Canada

La pression liée à la fraude complique encore plus les choses. La prévention de la fraude reste super importante pour l'évolution de l'infrastructure de paiement au Canada, et quand le risque de fraude augmente, les émetteurs ont tendance à resserrer les seuils. Des seuils plus stricts impliquent un examen plus minutieux, surtout quand les données de transaction ne sont pas claires ou cohérentes. La performance en matière d'autorisation dépend donc de l'équilibre entre l'efficacité des contrôles antifraude, la qualité des transactions et la précision du routage.

Les flux de données consolidés et le routage adaptatif aident à trouver le bon équilibre. Quand les environnements d'acquisition sont un peu dispersés, ça ralentit les ajustements et on voit moins bien comment les émetteurs agissent. Savoir réagir vite devient un vrai avantage concurrentiel.

Remporter les 30 milliards de dollars suivants dans le commerce électronique canadien grâce à la précision des paiements

Le commerce électronique canadien devrait croître de près de 30 milliards de dollars d'ici 2030. Cette croissance ne sera pas répartie de manière uniforme. Les cartes de crédit continueront de dominer les dépenses en ligne, les cartes de débit Interac resteront importantes et les paiements en temps réel gagneront progressivement en maturité. Les attentes en matière de sécurité resteront élevées et l'examen minutieux des émetteurs continuera d'influencer les décisions d'approbation.

Dans ce contexte, les décisions d'acquisition ont de plus en plus d'impact sur la fidélisation des revenus et l'optimisation des coûts. La capacité d'acquisition directe de Nuvei au Canada s'inscrit dans un modèle d'infrastructure plus large qui combine traitement local, routage intelligent et rapports unifiés sur tous les marchés. Pour les commerçants, ça veut dire une meilleure prévisibilité des approbations, une visibilité plus claire des coûts et une base plus stable pour se développer à l'échelle nationale et internationale.

Tu veux voir comment l'acquisition locale pourrait améliorer les performances de paiement de ton entreprise ? Contacte notre équipe pour discuter de ce qu'on observe dans le commerce électronique canadien et comment ça pourrait influencer ta stratégie de paiement.