生成式人工智能目前仍主要处于研究和探索阶段,最终的点击行为——至少在现阶段——仍发生在传统网站上,且由人类而非机器完成。

然而,尽管公众讨论仍主要聚焦于面向消费者的购物助手,但支撑智能代理大规模搜索、谈判及支付辅助的基础设施转型已然启动——尤其在B2B流程中,因其涉及的授权与责任归属更为明确。

早期试点表明,电子商务正迅速演变为多代理生态系统,其中公共代理、商户代理、支付服务提供商(PSP)代理和卡网络代理实时进行协商与交易。该基础设施的每个层级都承担着不同的角色并拥有控制点。随着代理型商业规模的扩大,理解这些要素将成为决定商户竞争优势的关键。

第一层——消费级人工智能平台:探索领域的新守门人

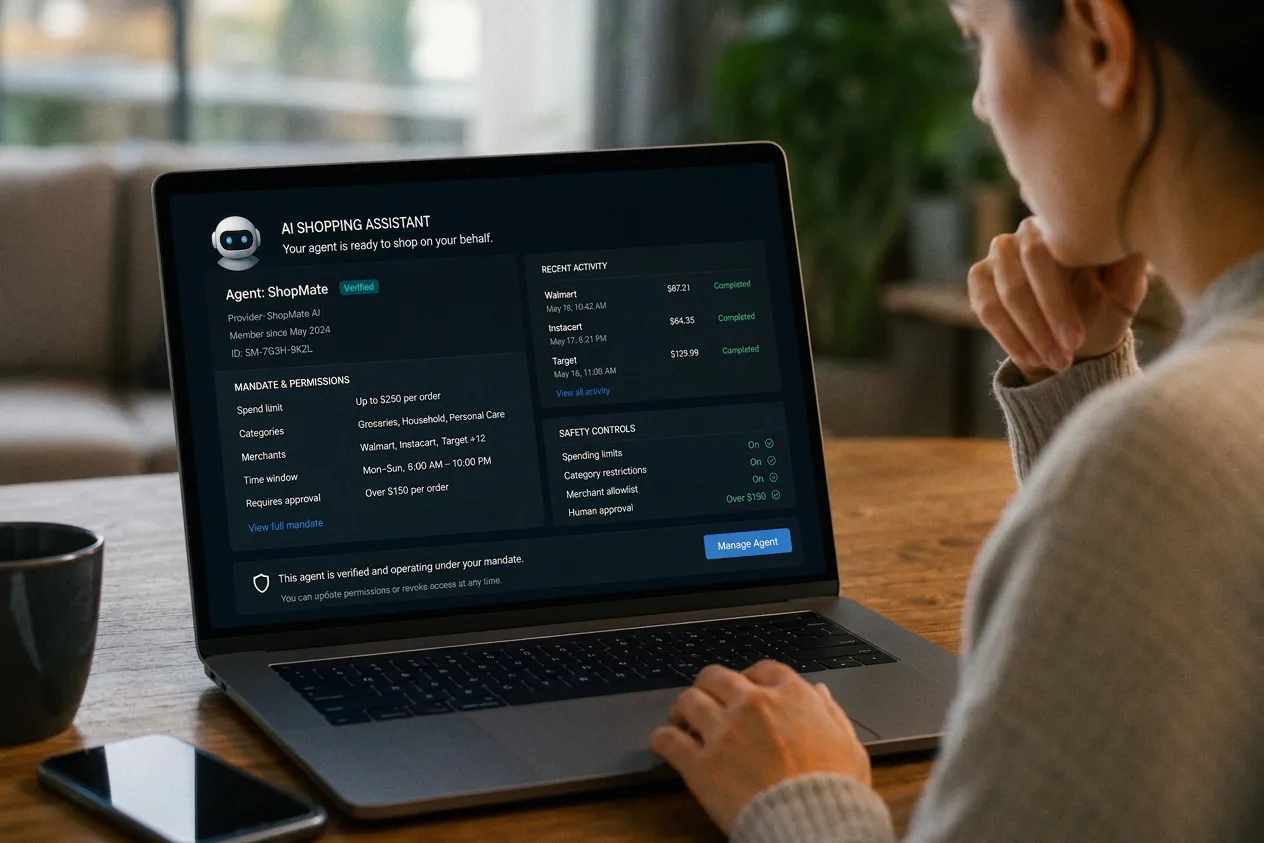

到2025年底,ChatGPT、Perplexity等公共人工智能平台已成为重要的发现渠道,对消费者选择光顾哪些商户的影响日益显著。

2025年9月29日 ,万事达卡的Agent Pay服务登陆 ChatGPT平台,使美国持卡人能够直接在聊天界面完成购物。与此同时,OpenAI与 Shopify 达成合作 ,让 超过百万家商户可通过ChatGPT的对话 流程被发现并支持购买。

与人类不同,人工智能代理不会进行有意义的滚动或解读视觉层次结构——ChatGPT、Perplexity、Claude、Gemini等模型从信息流、API及schema.org标记中提取结构化数据。

尽管商家品牌团队倾注了诸多心力,但对于代理商而言,主页、横幅广告和用户体验流程都显得微不足道。

相反,代理将产品视为表格中的行,其中包含可解析的属性、价格、库存和政策等信息,从而能在多个商家间进行比较。

商品信息中属性覆盖率接近100%(95%以上)的商家,其产品在AI推荐中的可见度通常高于属性信息不全的商品目录。另一方面,智能助手会自动跳过缺少关键数据的商品,例如配送时效、尺码信息或退货政策等。

提升代理式商业中商家曝光度的最佳实践:

- 通过数据源和schema.org产品标记,完整呈现结构化的产品数据,确保代理商能可靠地解读产品目录。

- 将目录结构与自然语言查询(例如“200英镑以下且周五前送达的防水徒步靴”)保持一致,而不仅遵循内部商品陈列逻辑。

- 保持库存与价格的实时同步。平台会对过时或不准确的数据进行惩罚,并迅速降低那些经常虚报库存或配送承诺的商家的排名。

- 提供支持智能代理的结账API,或采用新兴的智能代理商务标准,以避免脆弱的HTML抓取。

- 在维护欺诈防御机制的同时,将可信代理加入白名单,从而区分有益的自动化操作与滥用型机器人。

随着智能商业规模的扩大,那些专注优化机器可读数据而非(仅)依赖人工说服力的商家,将在智能驱动的发现领域占据主导地位。而那些仍只为页面浏览量而建的商家,则可能面临被市场忽视的风险。

第二层——商户代理:从 可见性到成果掌控

即使你已为公共代理商完成所有优化,或许能掌握可见性,却仍无法掌控品牌体验、交易结果或信息传递给消费者的方式。近期行业调查显示,多数大型零售商预计代理支付将在三年内成为主流,但许多企业尚未明确其系统如何处理大规模运营中的代理商发起购买、售后修改或退款事宜。

这正是定制化商户代理发挥作用之处。

当公共代理提出"周二前送达120英镑跑鞋"等请求时,商家代理会解读需求意图,将其映射至商家的商品目录和物流系统,并整合商家能提供的最佳方案。 该系统能实时管理库存限制,选择满足时效要求的配送与履约方案,并在产品展示与权衡方案中保持品牌调性。商户代理不再被动依赖公共代理抓取页面信息进行猜测,而是成为主动的谈判方——当无法精准匹配时,可灵活调整捆绑方案、应用促销活动并提出替代方案。

随着时间推移,商户代理很可能成为支付服务提供商(PSP)和支付方案的默认接口。它们将实时呈现库存、定价和风险信号,供基础设施其他层级据此进行优化。在此模式下,公共或经纪代理负责协调多家商户,而各商户代理则专注于最大化自身业务的转化率、利润率和客户体验。

在智能代理商务领域,未来属于那些构建智能代理的主体——他们能主动塑造交易形态 并掌控结果,而非被动等待被发掘。

第三层 - 支付代理:运营智能中心

支付服务提供商(PSPs)及Nuvei等全球支付平台内的代理机构,正日益承担起将支付意图转化为大规模资金流动的运营智能处理工作。它们负责管理数千家商户和数百万笔交易中的欺诈检测、路由优化、授权性能、争议管理、对账、资金决策及合规执行。随着这些控制点在代理式商业中趋于融合,智能支付平台所创造的价值将贯穿整个价值链实现复利增长。

支付代理可在以下任一控制点内运作:

- 结算与资金分配。实时判定交易是否应获批准、选用何种资金来源以及应用哪些欺诈预警信号。此处的智能体指学习代理行为的新模式,并随着代理的演变进行适应性调整。

- 授权与路由。决定是否通过3D安全验证发送交易,根据实时表现选择收单机构或路由路径,以及是否动态竞价手续费和路由方案。近期案例研究表明,人工智能驱动的路由与风险优化方案可将欺诈损失削减逾半,并显著提升交易批准率,使部分商户实现高个位数的收入增长——尤其在跨境及高风险领域。

- 事后支付管控。通过优化拒付证据、资金释放时机及流动性管理,每日在数千笔交易中实现决策的复利效应。

具备全球分布式数据、多收单机构全球架构及嵌入式人工智能决策功能的支付服务提供商和支付平台,将更具优势地跨地域和应用场景训练具备代理意识的模型。

从这类支付服务提供商处获取的情报,可成为商户共享的资产——这些商户希望从智能代理商业中获益,却无需自行构建所有能力及支撑智能代理商业的完整基础设施。

第四层 - 方案代理:编码信任与标准

卡网络正从被动的支付通道演变为智能协调层,能够区分代理交易与人工交易,并应用特定情境的安全模型。

例如,2025年10月,Visa联合Cloudflare推出 可信代理协议(TAP),为人工智能代理在浏览和结账过程中的加密验证提供保障。借助该协议,商家和支付服务提供商(PSP)只需对基础设施进行微调,即可区分可信代理与恶意自动化程序。

与此同时,万事达卡 正与 微软、IBM和谷歌 等合作伙伴携手, 在全球范围内推动 智能商业的发展, 并宣布计划将Agent Pay服务扩展至整个拉丁美洲地区。

计划代理商正通过以下方式开始检测并分类"代理商在场"交易:

- 可信代理协议(Visa):加密 签名在浏览过程中验证代理身份

- 代理支付(万事达卡):特殊 凭证证明"我是代表Alex B的ChatGPT"

方案代理通过云IP、自动化指纹和协议标记识别代理流量。这些机制能区分合法代理、人类用户和恶意机器人,并针对不同代理实施专属规则——例如对可信代理降低摩擦门槛,对未知代理加强审查力度。同时,它们通过在支付服务提供商→发卡机构→结算流程中保留代理身份信号,实现认证协调机制。

尚未实现的是这些标准的广泛互操作性采用,以及明确的责任规则——这些规则需界定当授权代理人代表消费者或企业做出有害决策时应承担的后果。

随着代理式商业规模的扩大,方案代理将日益承担起协调身份验证、应用情境感知欺诈模型,以及执行新兴的"代理在场"类别——该类别将与现行的"持卡在场"和"非持卡在场"分类并存。

与此同时,相关计划正在探索如何将卡网络协议(如TAP和Agent Pay)扩展至APM互操作性领域。

您的支付基础设施是否已为智能代理式商业做好准备?

行业调查显示,近60%的银行和大型企业预计代理支付将在未来三年内成为主流,早期应用将集中于定期账单和企业间采购流程。

这些模式很可能很快就会更广泛地扩展到B2C领域,尤其是在重复购买和低风险购买场景中。电子商务正演变为一个多代理生态系统,其中人类意图的表达越来越倾向于间接方式,而非单纯通过点击操作。

对商家而言,问题不在于代理是否会出现,而在于当代理成为主要购买界面时,他们的基础设施能否及时 就绪。

阿萨夫·本·加尔是Nuvei公司的人工智能与分析总监,负责领导公司的人工智能战略及应用机器学习项目,致力于将尖端技术转化为可量化的商业价值。