A OpenAI tentou fazer o checkout. Quase conseguiu.

O que a retirada temporária da OpenAI do comércio por agentes revela sobre a complexidade oculta dos pagamentos.

Até agora, a experiência com pagamentos por agente ainda não aconteceu.

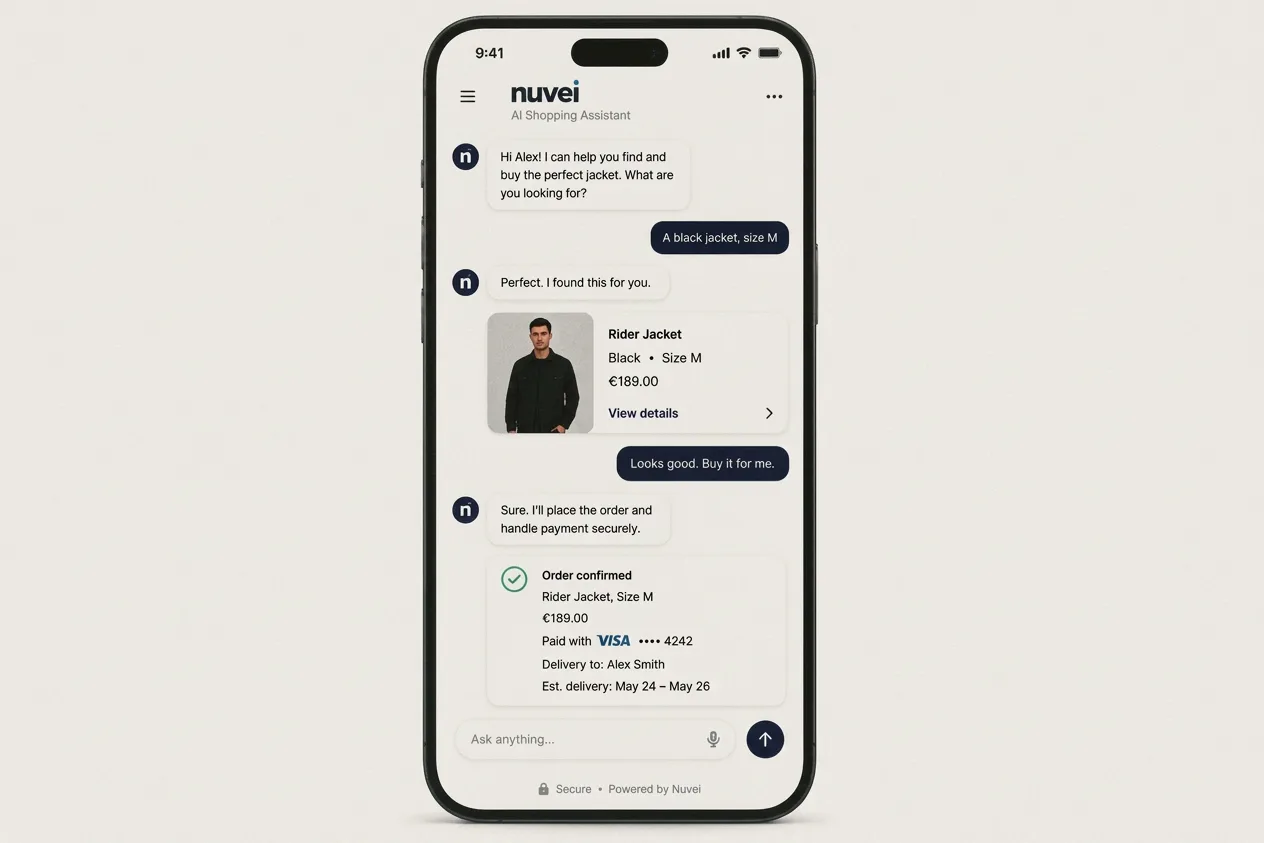

Em setembro de 2025, a OpenAI lançou o Instant Checkout no ChatGPT, com tecnologia da Stripe. Em janeiro de 2026, relatórios confirmaram uma taxa de 4% sobre as transações concluídas, um valor bem mais baixo do que os 8–15% da Amazon. Para o setor como um todo, isso parecia ser o sinal de que o tão esperado mundo autônomo estava finalmente se tornando realidade: os consumidores poderiam concluir o checkout sem sair do LLM.

Mas, em março de 2026, o modelo foi encerrado. A taxa foi eliminada, o checkout direto no chat perdeu prioridade, e um porta-voz da OpenAI confirmou a mudança de rumo: “Estamos evoluindo nossa estratégia de comércio no ChatGPT para atender melhor aos comerciantes e usuários onde eles estão. O checkout instantâneo está migrando para os aplicativos, onde as compras podem ocorrer de forma mais integrada.”

Como a OpenAI e a Stripe foram aclamadas como as primeiras a estabelecer bases padronizadas para o comércio por meio de agentes de IA, essa reviravolta deixou os executivos em dúvida se o verdadeiro comércio por agentes está realmente acontecendo.

É claro que a resposta para o que deu errado não é que a IA tenha falhado. Mas sim que os pagamentos, como a OpenAI descobriu, são mais complicados do que parecem de fora — e os agentes, por definição, não são especialistas em pagamentos, nem deveriam ser.

Onde o modelo agênico funcionou e onde ainda não funcionou

Os maiores sucessos da tecnologia agentic até agora vieram do setor B2B. Por exemplo, no final de 2025, a Ramp lançou agentes de IA para compras e contas a pagar, automatizando a codificação de faturas, as aprovações e a execução de pagamentos. Ao contrário da maioria das inovações em pagamentos, que geralmente surgem primeiro no B2C, a tecnologia agentic avançou mais rapidamente no B2B: o comércio de varejo simplesmente não possui as mesmas salvaguardas. Os agentes em um ambiente corporativo operam dentro de políticas definidas e com contrapartes aprovadas.

No entanto, o público para o comércio assistido por agentes de IA é inegável. No início de 2026, o ChatGPT atingiu 900 milhões de usuários ativos semanais, e dados da Forrester mostram que 33% dos adultos norte-americanos que acessam a internet tinham usado agentes de IA para encontrar e comparar produtos nos três meses anteriores.

Mesmo assim, essas mesmas estatísticas mostram que só 10% já tinham usado um agente de IA para fazer uma compra, e 61% disseram que não se sentiriam à vontade para fazer isso. Mesmo entre quem conhece o Instant Checkout da OpenAI, só 8% já tinham usado para comprar alguma coisa.

Esses dados indicam que ainda não existe uma plataforma de pagamentos capaz de transformar uma pesquisa em uma transação para o grande público.

Por que os pagamentos por agente são inerentemente complexos

Para que um agente de IA consiga concluir uma transação com um consumidor de forma confiável, ele precisa de quatro coisas:

- Feeds de produtos em tempo real com preços precisos e estoque atualizado

- Consentimento explícito e verificável no momento da autorização

- Modelos de fraude projetados para o comportamento de agentes, não para o comportamento humano

- Gestão integral de impostos, conformidade e resolução de litígios em várias jurisdições

Até o início de 2026, nenhuma plataforma existente conseguiu resolver os quatro aspectos ao mesmo tempo.

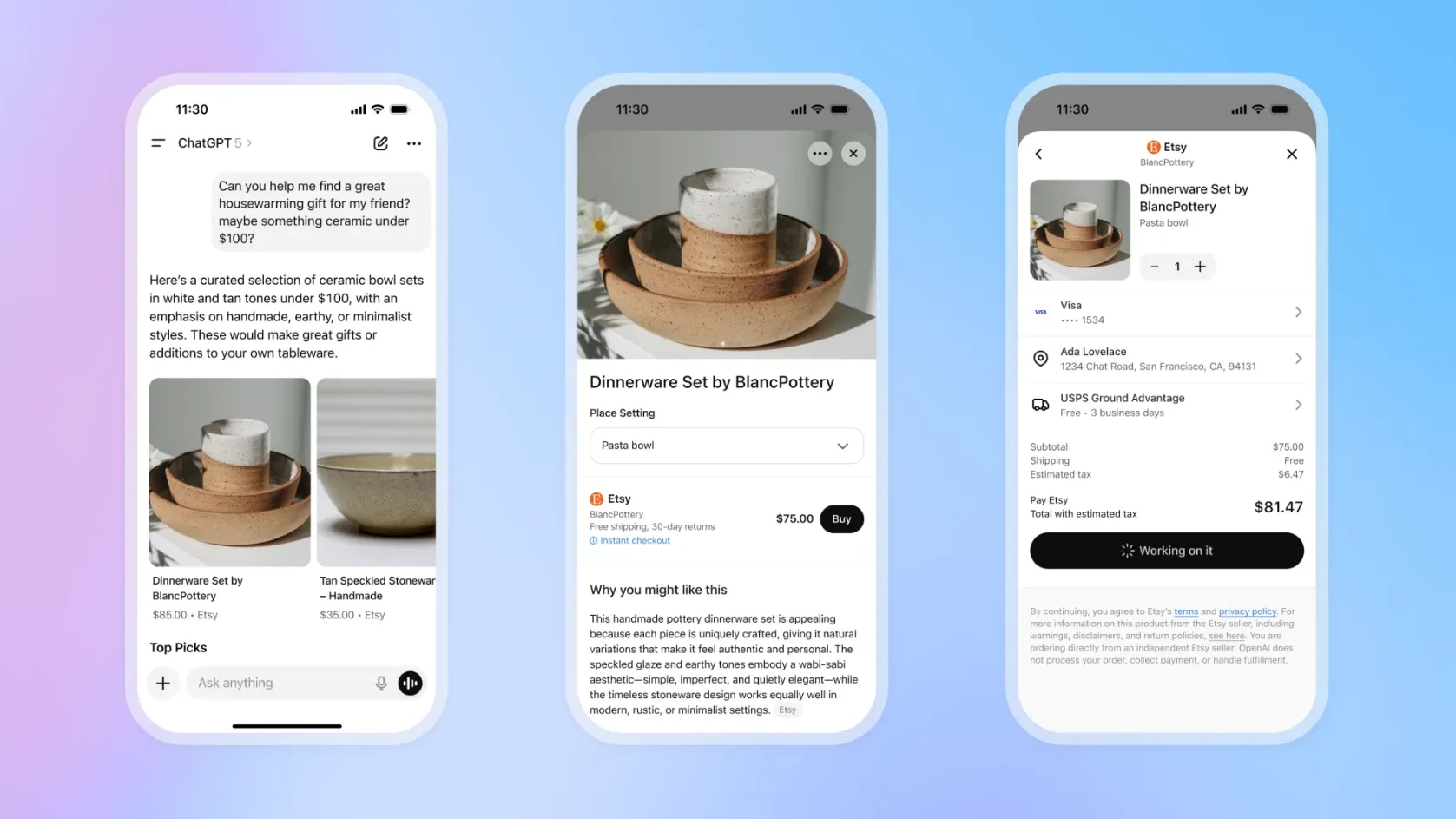

Dito isso, o exemplo da Instacart oferece uma boa ideia do que funciona dentro dessas limitações. Como a primeira parceira do setor de supermercados a oferecer uma experiência de checkout integrada ao ChatGPT, ela teve sucesso porque contava com um inventário em tempo real em 100 mil lojas e 1,8 bilhão de itens, algo que a maioria dos comerciantes não possui. Quando a OpenAI recuou, a Instacart passou a se concentrar na camada de atendimento de pedidos integrada. Hoje, o ChatGPT cuida da descoberta, enquanto a Instacart cuida do checkout e do atendimento de pedidos.

Essa divisão de tarefas, em que os comerciantes controlam a transação e os LLMs impulsionam a descoberta, é um modelo que funciona hoje, mas não será mais o modelo daqui a três anos, quando os agentes se tornarem autônomos.

O que acontece quando a responsabilidade recai sobre os agentes

Quando se fala sobre os problemas dos pagamentos por agente, a maioria dos participantes do setor parte do princípio de que a maior questão em relação a isso é a responsabilidade: “Quando um consumidor delega uma compra a um agente de IA e algo dá errado, quem é o responsável?”

Tanto a Visa quanto a Mastercard estão resolvendo a questão da responsabilidade ao desenvolver projetos-piloto de pagamentos por agentes usando as infraestruturas existentes. Até o momento, nenhuma das duas lançou um produto de pagamentos por agentes autônomo e em grande escala. O mercado ainda está na fase de prova de conceito e de parcerias iniciais.

Mas o mais interessante é que, à medida que a verdadeira delegação ocorre, a responsabilidade passa para os próprios agentes. De repente, o agente que inicia a transação passa a ser o responsável. Quando isso acontecer, representará uma reestruturação fundamental da forma como o comércio é autorizado, verificado e liquidado, uma mudança que afeta todas as camadas da infraestrutura de pagamentos.

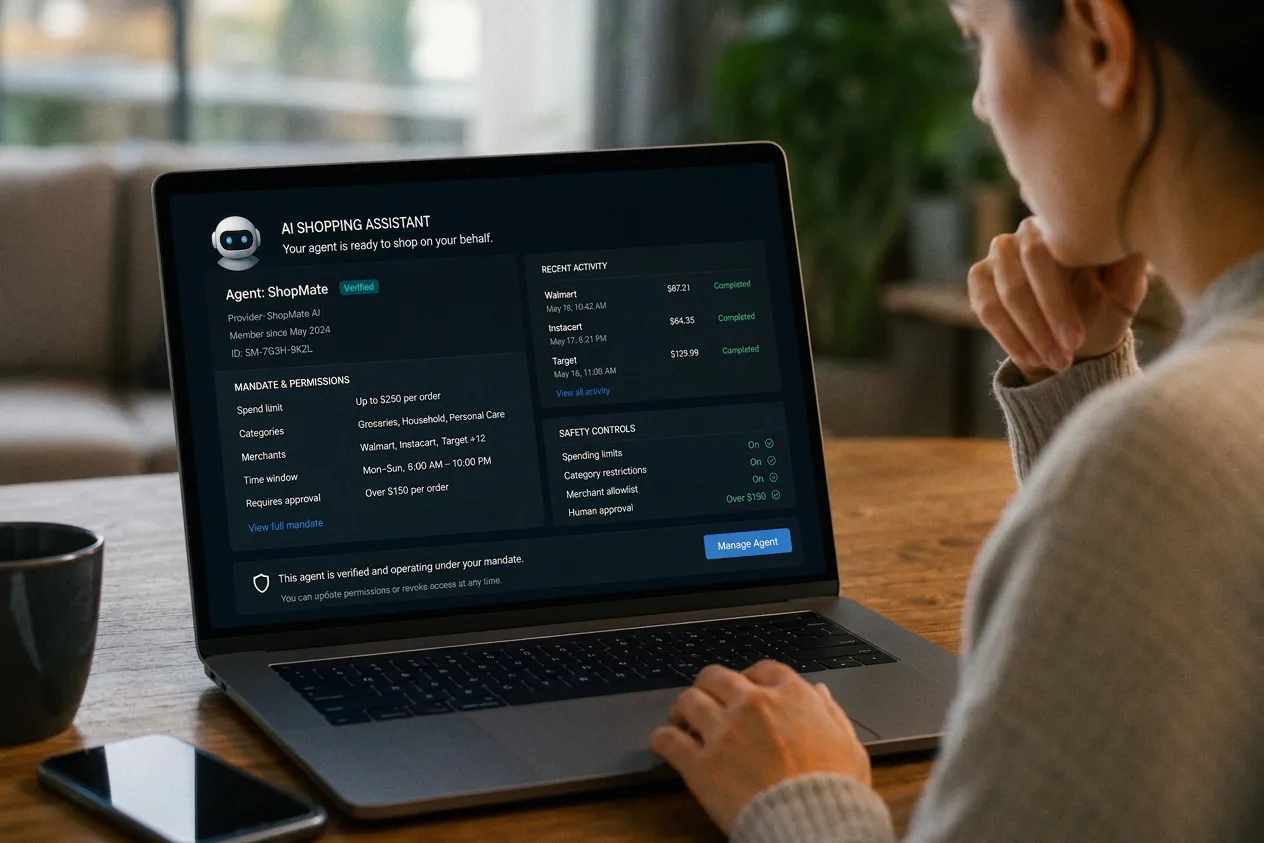

Para provedores de infraestrutura de pagamentos como a Nuvei, essa dualidade é o principal desafio. Atender comerciantes no atual modelo empresas registro” é uma coisa, mas atender agentes à medida que eles se tornam os próprios responsáveis pelas transações é outra. Até hoje, poucos provedores estão preparados para fazer as duas coisas, e esse é um espaço em que a Nuvei está se posicionando atualmente.

A corrida pelos protocolos e como a Nuvei está se tornando o tradutor universal

Lançado na NRF em janeiro de 2026 e desenvolvido em parceria com a Visa, a Mastercard, a Nuvei e mais de 20 outras empresas, o Universal Commerce Protocol (UCP) do Google abrange todo o ciclo de vida do comércio — descoberta, carrinho, finalização da compra e pós-compra —, mantendo o varejista como empresas . Do outro lado do mundo, o Agentic Commerce Trust Protocol da Alipay e da Alibaba tem a mesma função, mas dentro do ecossistema de superaplicativos.

Até hoje, nenhum protocolo conseguiu garantir o domínio, o que explica por que empresas como a Shopify desenvolvem tanto o UCP do Google quanto o ACP da OpenAI como uma forma de se proteger. A disputa está realmente em aberto. O que não está em aberto é o requisito básico: qualquer agente, operando em qualquer protocolo, ainda precisa movimentar dinheiro, e isso significa conectar-se a sistemas de pagamento que a maioria dos protocolos não foi projetada para lidar.

Esse é o problema que a Nuvei está se empenhando em resolver com a Camada de Compatibilidade de Protocolos (PCL). Em vez de apostar em um único padrão, a PCL se conecta a qualquer protocolo por meio de uma única chamada, fazendo a tradução entre os canais de pagamento, independentemente do agente ou da estrutura de comércio que esteja por trás. Num mercado onde o domínio dos protocolos ainda não está definido e empresas é racional, a única infraestrutura duradoura é aquela que é independente de agentes e de protocolos .

Como os adquirentes agregam valor no comércio agênico

É claro que nem todas empresas querer transações totalmente autônomas por meio de agentes. Algumas vão preferir uma confirmação humana acima de certos limites, ou restrições sobre o que os agentes podem alterar — endereço de entrega, condições de assinatura, limites de gastos. As operadoras de pagamento são as responsáveis naturais por criar e gerenciar essa camada empresas , e por aplicá-la de forma consistente em todos os agentes, protocolos e canais de pagamento.

Os modelos de fraude atuais são baseados em padrões de comportamento humano, mas as transações iniciadas por agentes são fundamentalmente diferentes: têm maior frequência, são mais sistemáticas e podem envolver vários comerciantes em rápida sucessão. As operadoras de cartão que reajustarem seus modelos de risco para o comportamento dos agentes logo no início terão uma vantagem significativa e uma proposta de valor genuína para os comerciantes que estão receosos de abrir seu sistema de checkout para compradores não humanos.

Os agentes também vão gerar dados de transação extremamente limpos: estruturados, consistentes e com sinais claros de intenção. Adquirentes como a Nuvei, que têm acesso a esses dados, estão bem posicionados para transformá-los em inteligência útil — análise de conversão, mapeamento da jornada do agente, taxas de abandono por tipo de agente. Nesse cenário, o papel do adquirente passa de processador passivo para parceiro ativo de infraestrutura: alguém que usa os dados para contar uma história sobre os clientes que era simplesmente impossível antes da existência do comércio baseado em agentes.

Basicamente, o parceiro de pagamentos certo oferece algo que nenhum participante do ecossistema de agentes consegue fornecer por conta própria. Para os agentes, isso significa um ambiente de execução confiável, uma camada de pagamentos que cuida da autorização, conformidade e liquidação sem que o agente precise entender nada disso. Para os comerciantes, significa governança global e confiança proporcionadas por um design multimétodo: o método de pagamento certo, no mercado certo, sob a estrutura regulatória certa, independentemente de qual agente iniciou a transação. E para plataformas e distribuidores, significa o caminho mais rápido para a preparação para a economia de agentes sem precisar reconstruir a infraestrutura do zero.

O passo que faltava: escolher o parceiro certo para pagamentos

O que muitas vezes passa despercebido é que nada disso deve ser feito apenas pelos comerciantes. Preparar-se para o comércio por meio de agentes não significa tornar-se especialista em confiança em agentes, mandatos de rede ou autorização entre protocolos. Significa trabalhar com um parceiro de pagamentos que possa atuar como um intermediário de confiança tanto para os comerciantes quanto para os agentes.

O parceiro certo permite que os comerciantes se concentrem no que fazem de melhor: preparação do catálogo, estratégia de preços, atendimento de pedidos e atendimento ao cliente. Enquanto a camada de pagamentos cuida das partes mais complexas: aceitar apenas agentes confiáveis, aplicar as regras de consentimento e gastos empresase conectar-se de forma integrada às redes de cartões, métodos de pagamento alternativos e protocolos de agentes emergentes. Na prática, isso significa filtrar o tráfego de agentes antes que ele chegue ao checkout, validar mandatos criptográficos à medida que surgem e encaminhar as transações pelos canais apropriados, sem exigir que os comerciantes reconstruam sua pilha de tecnologia toda vez que uma nova estrutura aparece.

À medida que o comércio autônomo cresce, os comerciantes que tentarem resolver isso sozinhos acabarão restringindo demais o acesso (limitando o potencial de crescimento) ou se expondo demais ao risco. Aqueles que trabalharem com um parceiro de pagamentos projetado para atender a ambas as partes da transação poderão agir mais rapidamente, abrir seu processo de checkout com segurança para compradores não humanos e manter a flexibilidade enquanto o cenário dos protocolos ainda estiver em constante mudança.

Não fracassamos no comércio agênico — ainda estamos construindo as bases.

A OpenAI e a Stripe avançaram mais rápido do que a infraestrutura subjacente estava preparada para acompanhar.

Em 2008, o iPhone já tinha provado que as pessoas comprariam pelo celular. O que ainda não existia eram as lojas de aplicativos, os sistemas de pagamento móvel e os fluxos de checkout otimizados para telas sensíveis ao toque que transformaram o comércio móvel em uma categoria em torno da qual valia a pena construir um negócio. A infraestrutura veio depois da intenção, e não o contrário. O comércio agentico está no mesmo ponto de inflexão: a intenção já está estabelecida, mas a infraestrutura em torno dela ainda está sendo construída.

O que acontece na hora do checkout é uma área totalmente diferente, que exige lidar com métodos de pagamento locais, adquirência , sinais de fraude e cross-border — algo que nenhum agente genérico foi projetado para gerenciar sozinho. É por isso que escolher o parceiro de pagamentos certo para lidar com essa complexidade é uma decisão estratégica — uma decisão que os comerciantes precisam tomar, independentemente de o consumidor ter vindo do fluxo do agente ou não.

O que vai definir essa categoria no futuro são os protocolos que conquistam confiança, as estruturas de responsabilidade que garantem clareza jurídica e as camadas de pagamento capazes de encaminhar qualquer transação iniciada por qualquer agente em qualquer canal. E é exatamente nisso que a Nuvei está trabalhando com sua Camada de Compatibilidade de Protocolos (PCL): não para um único protocolo, uma estrutura de agente ou uma definição de como será o comércio agencial — mas para garantir que os comerciantes globais consigam aproveitar ao máximo as vantagens quando os padrões se estabelecerem, sejam quais forem.

Porque quando o comércio por meio de agentes finalmente decolar, os vencedores não serão os agentes que falam melhor, mas as camadas de pagamento que conseguem funcionar sem falhas, independentemente de quem estiver falando.