Você conhece bem o seu agente?

Por que a confiança delegada vai definir a próxima era dos pagamentos.

Durante anos, o setor de pagamentos se apoiou em uma simplicidade reconfortante: uma impressão digital em cada compra. Um toque do cartão. Uma leitura biométrica. Uma solicitação de autenticação de duas etapas (2FA). Esse padrão se manteve mesmo com o surgimento dos pagamentos sem contato, carteiras digitais e checkout com um clique. O comércio agênico quebra esse padrão.

O ser humano não está mais na frente da tela, dando autorização na hora. A autoridade é delegada com antecedência a um agente de IA que pode identificar, decidir e tentar realizar transações em nome do consumidor.

A questão já não é se um pagamento pode ser processado. É quem, ou o que, está autorizando isso, o que esse agente tem permissão para fazer e quem é responsável quando algo dá errado.

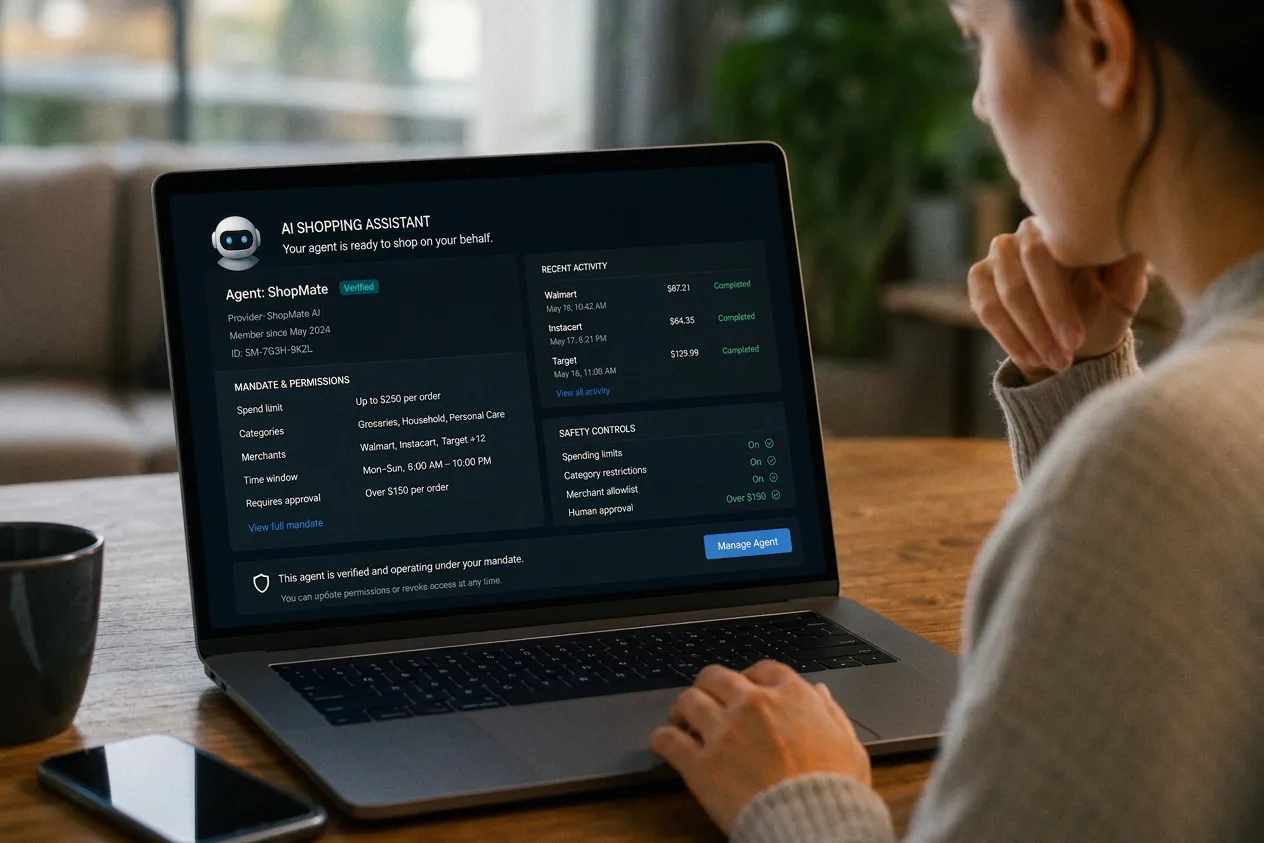

Essa lacuna tem um nome: Know Your Agent, ou KYA. E ela aponta para uma mudança maior. O ponto de controle do comércio está saindo da checkout e indo para a camada que consegue verificar um agente, definir o que ele tem permissão para fazer e direcionar sua transação pelos canais certos. Quem controla essa camada é quem comanda o comércio baseado em agentes.

O comércio baseado em agentes já está aqui

Em 2026, o comércio autônomo já não é mais só um exercício teórico restrito aos painéis de conferências. A IA está presente na jornada de compras de centenas de milhões de consumidores, que usam modelos de uso geral e assistentes de varejo para pesquisar, comparar e refinar suas decisões de compra. Em alguns casos, eles já deixam a IA ajudar na hora checkout.

Os consumidores já adotaram a IA na fase de tomada de decisão, mas ainda estão hesitantes na hora de finalizar a transação. A pesquisa “How Agents Pay”, da Nuvei, mostra que 58% dos consumidores acham a IA útil para pesquisar produtos e comparar preços, e 39% dizem que estão usando a IA nas compras com mais frequência do que há apenas três meses. No entanto, só 27% se sentiriam à vontade para armazenar dados de pagamento em uma plataforma de IA, e 28% se sentiriam à vontade para deixar que ela concluísse uma compra automaticamente.

Hoje em dia, cada vez mais, quem aparece como comprador no checkout um agente agindo em nome de outra pessoa, e a adoção dessa prática está avançando mais rápido do que a infraestrutura criada para regulá-la. A McKinsey estima que o comércio por meio de agentes possa gerar trilhões de dólares em gastos no varejo global até 2030, o que transforma as lacunas atuais em termos de confiança, responsabilidade e normas em um problema urgente, e não mais apenas teórico.

Conhecer o seu cliente já não é suficiente

Os sistemas de pagamento tradicionais foram criados para um comprador humano. Uma pessoa vê a transação, reconhece-a, autoriza-a e pode contestá-la mais tarde. Os controles contra fraudes, as regras de contestação e as estruturas de responsabilidade foram todos projetados com base nesse padrão. Quando o comprador é um agente de IA, esse padrão se rompe.

O ponto-chave no comércio está mudando. Não é mais a checkout . É a camada capaz de interpretar a intenção de um agente, verificar sua autorização e direcionar a transação pelos canais certos, com os controles adequados.

Essa camada precisa responder a um conjunto diferente de perguntas.

- Será que esse agente é mesmo o que diz ser?

- Em nome de quem ela está agindo?

- O que o consumidor autorizou, em termos de valores, categorias, prazos e empresas específicas?

- E que tipo de prova sobrevive a uma disputa quando ninguém nunca clicou em “pagar”?

O “Conheça seu Cliente” (KYC) tem sido fundamental nos serviços financeiros há décadas. Ele verifica a pessoa por trás da conta. Num mundo de agentes, esse trabalho continua sendo necessário, mas já não é mais suficiente. Agora, o sistema precisa de uma maneira de verificar o próprio agente — sua identidade, seu mandato e seu comportamento — antes que ele entre no fluxo de pagamentos. É para isso que serve o KYA. Ele estende a lógica de conformidade do KYC das pessoas para os atores não humanos que entram no comércio e define a identidade, a autoridade e os limites comportamentais de um agente antes que ele possa iniciar ou concluir uma transação.

Os primeiros trabalhos já estão em andamento. Novos protocolos estão começando a transmitir sinais de confiança sobre os agentes, incluindo sua proveniência e capacidades. O mercado ainda está definindo como devem ser a identidade dos agentes em ambiente de produção, o gerenciamento de mandatos e a pontuação de reputação, e como essas informações devem circular entre plataformas de IA, empresas, provedores de pagamento e emissores. Até que o KYA seja integrado à infraestrutura, o comércio por meio de agentes continua promissor, mas incompleto.

Quando as normas se multiplicam

O problema da identidade já seria complicado o suficiente por si só. Ao mesmo tempo, o cenário de protocolos está se multiplicando. Várias estruturas de agentes estão surgindo para definir como os agentes de IA se comunicam com empresas, provedores de pagamento e entre si, a fim de identificar, negociar e concluir transações. Cada uma usa um jeito um pouco diferente de se comunicar. Do ponto de vista de uma empresa de um provedor de serviços de pagamento (PSP), o quadro é familiar e incômodo: ninguém quer reconstruir um fluxo de pagamento cinco vezes só para acompanhar o protocolo mais recente.

O que falta no mercado é uma camada de execução que fique entre os agentes e as redes de pagamento. Uma camada que abstraia as diferenças entre protocolos, faça valer as regras e os limites e transforme a intenção de um agente em transações locais confiáveis. Essa camada não pode ser só um remendo superficial ou uma linha isolada num roteiro. Ela precisa estar operacional, ser certificada e estar conectada aos lugares onde o comércio já acontece: gateways, adquirentes, métodos de pagamento locais e redes de emissores.

É aqui que fica o ponto de controle: na camada de execução que reúne a identidade do agente, a aplicação do mandato e o roteamento local em um só lugar. Ele se encaixa no nível do PSP, do gateway e do adquirente, porque é lá que os sinais de confiança e a movimentação de dinheiro já se encontram, abaixo do modelo e da checkout .

O local ainda leva a melhor, mesmo para os corretores

O meio é novo. A preferência do cliente, não. Um consumidor em São Paulo que pede a um assistente de IA para reabastecer a cesta de compras ainda espera pagar com o Pix. Uma reserva por comando de voz em Mumbai ainda precisa do UPI. Uma compra assistida pelo Perplexity nos Estados Unidos ainda precisa funcionar com o método que o comprador preferir. O comércio agentico é global por natureza. O comércio continua teimosamente local no momento do pagamento.

Se o adquirência estiver errado, se o método preferencial não estiver disponível ou se as regras locais de risco forem ignoradas, a transação falha tão rápido quanto falharia para um comprador humano. No comércio automatizado, essa falha custa mais caro, porque a promessa do modelo é velocidade e delegação. Quando o agente não consegue concluir a compra pelo caminho certo, ele não fica esperando. Ele vai direto para a empresa consegue.

É por isso que confiança e execução local andam de mãos dadas. São o mesmo problema visto de dois ângulos diferentes. A confiança sem execução não dá certo, porque um agente verificado que não consegue pagar no canal certo ainda assim perde a venda. A execução sem confiança é perigosa, porque uma transação que é concluída sem um mandato verificado é um risco à espera de surgir. O comércio baseado em agentes exige que ambos sejam resolvidos no mesmo lugar, pela mesma camada.

Da aceitação à confiança

Na última era dos pagamentos, o grande desafio era a aceitação: receber, encaminhar e liquidar pagamentos de qualquer cartão ou método, onde quer que a empresa . Na era dos agentes, o grande desafio é a confiança. Quem é responsável se o agente comprar o item errado? O que acontece quando ele duplica uma transação? Como você aplica limites por usuário quando um agente está reservando uma viagem para toda uma equipe? Como é a fraude amigável quando o consumidor nem sequer clicou no botão?

Hoje em dia, poucos provedores têm uma resposta completa. Conectar-se a um agente é a parte fácil. A vantagem fica com os provedores que conseguem verificar a confiança, garantir a intenção e conduzir a transação pelas redes locais certas, tudo no mesmo lugar. Um provedor como a Nuvei, que já opera adquirência local adquirência mais de 50 países, com conectividade em mais de 200 e mais de 720 formas de pagamento, parte dos canais de que o agente vai precisar do outro lado da decisão. Junte esse alcance à verificação do agente e à aplicação da autorização, e a questão central do comércio muda. Ela passa de “será que podemos aceitar esse pagamento?” para “será que podemos confiar nesse agente, nessa autorização e nesses canais?”.

A primeira era do comércio digital girou em torno da aceitação. A próxima era vai girar em torno da confiança delegada. A infraestrutura que vai se destacar não vai só movimentar dinheiro. Ela vai decidir quando ele deve ser movimentado e por conta de quem.

Outras percepções

Os consumidores já estão prontos para usar a IA nas compras. Mas ainda não estão prontos para que ela pague.