多年来,支付行业一直依赖于一种简单的安心感:每次消费都需经过人工验证。刷一下卡。进行生物识别扫描。输入双因素认证提示。这种模式在非接触式支付、数字钱包和一键结账时代依然延续。而代理式电商则打破了这一模式。

人不再站在屏幕前,即时授权。授权已预先委托给一个人工智能代理,该代理能够代表消费者进行信息发现、决策并尝试交易。

问题已不再是支付能否成功处理,而是由谁或什么实体授权该支付,该主体被允许做什么,以及一旦出现问题时由谁承担责任。

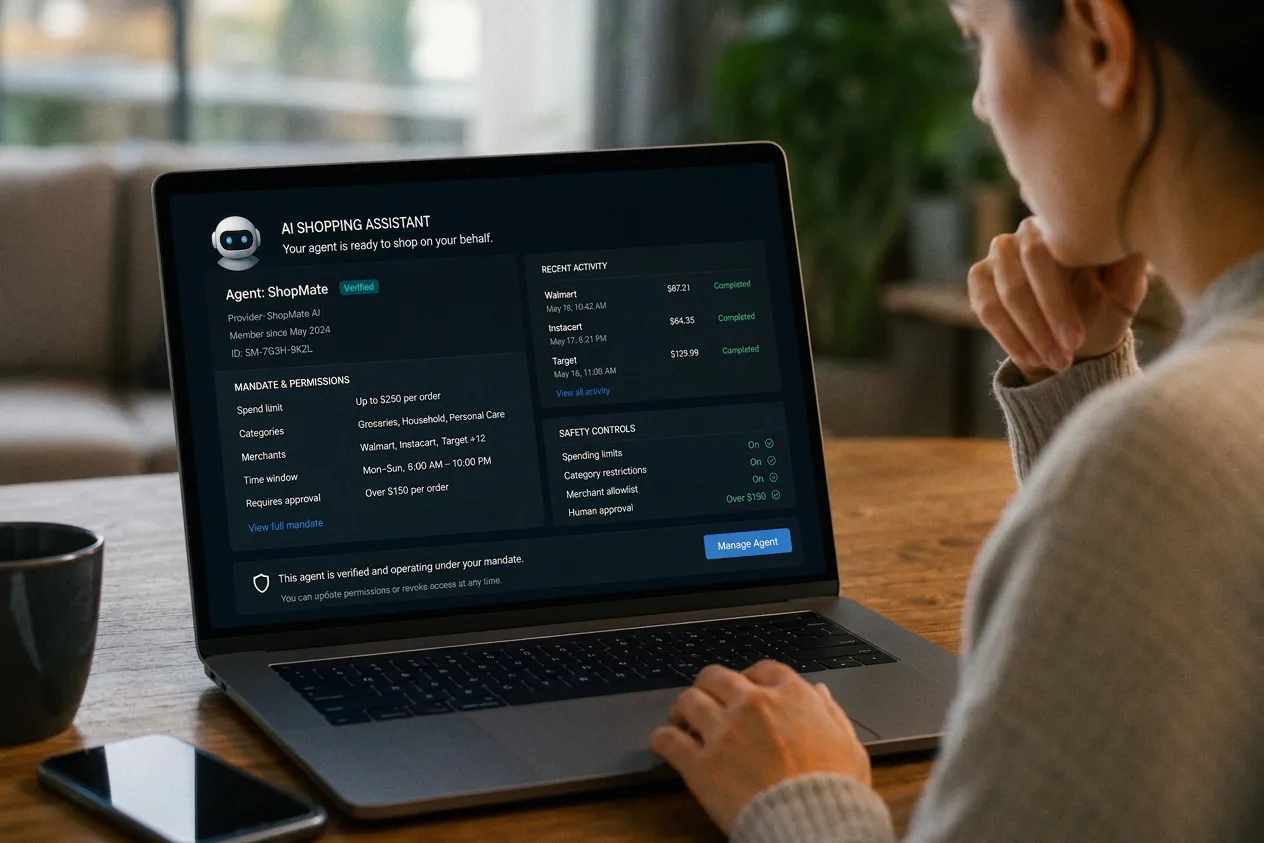

这一差距有一个专有名词:了解你的代理(Know Your Agent,简称KYA)。它预示着一场更广泛的变革。商业的控制点正从结账页面转移到另一个层级——该层级能够验证代理的身份、限制其操作权限,并将其交易引导至正确的通道。谁掌控了这一层级,谁就主导了代理化商业。

代理式商业已经到来

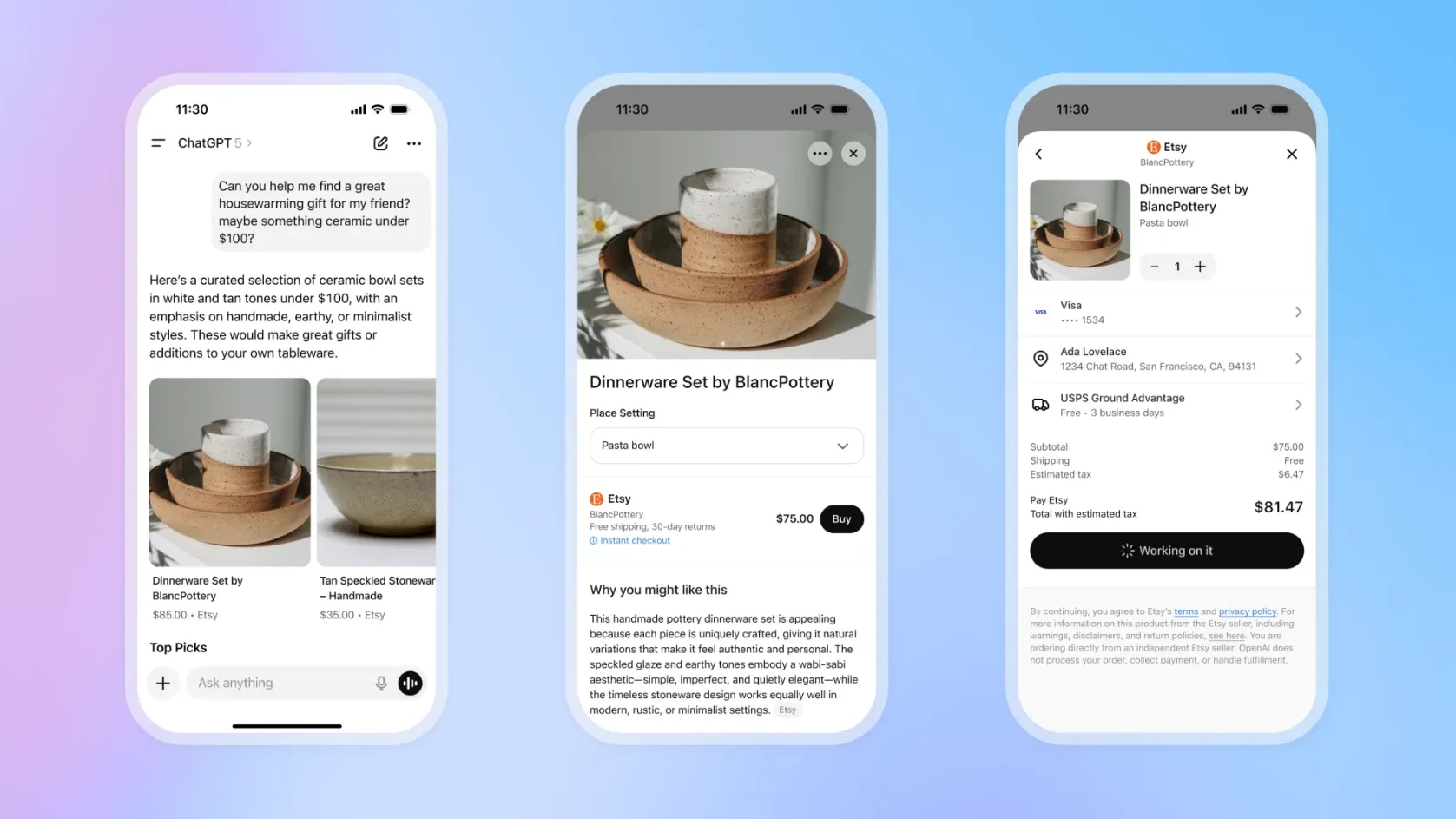

到2026年,“智能商业”已不再是仅限于会议讨论环节的思想实验。人工智能已融入数亿消费者的购物旅程中,他们利用通用模型和零售商助手来搜索、比较商品,并缩小购买选择范围。在某些情况下,他们甚至已经允许人工智能在结账时提供帮助。

消费者已将人工智能引入决策环节,但在交易环节仍持观望态度。Nuvei的《消费者支付行为》 研究报告显示, 58%的消费者认为人工智能在产品调研和价格比较方面很有用,39%的消费者表示,与仅三个月前相比,他们现在购物时使用人工智能的频率更高了。 然而,仅有27%的消费者愿意将支付凭证存储在AI平台上,28%的消费者愿意让AI自动完成购买。

如今,在结账时登记在案的买家往往是代表某人行事的代理,而这种模式的普及速度已超过了为规范其运作而建立的基础设施。麦肯锡预计,到2030年,代理式电商可能推动全球零售消费达到数万亿美元,这使得当前在信任、责任和标准方面的缺口不再是理论问题,而是变成了迫在眉睫的现实问题。

仅仅了解客户已经不够了

传统的支付系统是为人类买家设计的。用户会看到交易、确认交易、授权交易,并可在事后提出异议。欺诈控制、争议规则和责任框架都是围绕这一模式设计的。当买家是人工智能代理时,这种模式便不再适用。

商业领域的控制点正在发生转变。它不再是结账页面,而是能够解读代理意图、验证其授权,并通过适当的控制措施将交易引导至正确路径的那一层。

该层必须回答另一组问题。

- 这种药剂真的像它所宣称的那样吗?

- 它代表谁行事?

- 消费者在金额、类别、时间段以及指定商户方面授权了哪些内容?

- 当没有任何人曾要求支付报酬时,在争议中又有什么证据能留存下来呢?

数十年来,“了解你的客户”(KYC)一直是金融服务领域的基石。它用于核实账户背后的人的身份。在由智能代理主导的世界中,这项工作依然必不可少,但已不再足够。 如今,系统需要在代理介入支付流程之前,找到一种方法来验证代理本身、其身份、其授权及其行为。这正是“KYA”的意义所在。它将“KYC”的合规逻辑从人类扩展到进入商业领域的非人类参与者,并在代理发起或完成交易之前,确立其身份、权限及行为边界。

相关工作已初见端倪。新的协议正开始传递关于代理的信任信号,包括其来源和能力。市场仍在探讨生产级代理身份、授权处理和信誉评分应具备何种形态,以及这些信息应如何在人工智能平台、商户、支付服务商和发卡机构之间流转。在“了解你的代理”(KYA)机制被纳入基础设施之前,代理化商业虽前景可期,但仍不完善。

当标准层出不穷时

仅就身份识别问题而言,本身就已经够棘手了。与此同时,协议体系也在不断扩张。目前正涌现出多种代理框架,旨在定义人工智能代理如何与商户、支付服务提供商以及彼此之间进行通信,从而发现、协商并完成交易。每种框架使用的“方言”都略有不同。从商户或支付服务提供商的角度来看,这种情况既熟悉又令人不安:没有人愿意为了跟上最新协议的步伐,而五次重建支付流程。

市场所缺乏的,是一个位于代理与支付通道之间的执行层。该层应能够抽象化协议差异、执行规定与限制,并将代理的意图转化为可信的本地交易。这一层绝不能只是表面修补,也不能仅仅是路线图上的一行文字。它必须能够实际运行、经过认证,并与商业活动实际发生的地方相连接:支付网关、收单机构、本地支付方式以及发卡行支付通道。

控制点就位于这里:在将代理身份、授权执行和本地路由整合到一起的执行层。它应位于支付服务提供商(PSP)、网关和收单机构层面,因为信任信号与资金流动正是在那里交汇——位于模型之下、结账页面之下。

本地优势依然存在,即使对经纪人来说也是如此

媒介虽是新的,但消费者的偏好却一如既往。圣保罗的一位消费者若让AI助手代为重新订购杂货,仍希望使用Pix支付;孟买的语音预订仍需通过UPI完成;在美国,由Perplexity辅助的购物仍需配合买家偏好的支付方式。代理式电商的设计初衷就是全球化的,但在支付环节,电商依然顽固地保持着本地化特征。

如果获取路径有误、首选方法缺失,或者忽略了本地风险规则,交易就会像人类购物者那样迅速失败。在智能代理商务中,这种失败的代价更高,因为该模式的核心优势在于速度和授权。当智能代理无法在正确路径上完成购买时,它不会等待,而是转向能够完成购买的商家。

这就是为什么信任与本地执行密不可分。它们其实是同一个问题从两个不同角度的体现。没有执行能力的信任注定会失败,因为一个经过验证但无法在正确通道上付款的代理,最终仍会失去这笔交易。而没有信任的执行则充满风险,因为在没有经过验证的授权情况下完成的交易,无异于一笔随时可能爆发的负债。代理式商业要求这两者必须在同一位置、由同一层来解决。

从接受到信任

在上一代支付时代,核心挑战在于“受理”:无论商户身处何地,都能接收、转接并结算来自任何卡片或支付方式的款项。而在代理时代,核心挑战则是“信任”。如果代理购买了错误的商品,责任该由谁承担?当代理重复进行同一笔交易时,会发生什么情况?当一名代理为整个团队预订差旅时,如何执行每位用户的限额?当消费者根本没有点击确认按钮时,所谓“友好欺诈”又会表现为何种形式?

目前,能给出完整答案的服务商寥寥无几。连接到代理商其实是容易的部分。真正具备优势的是那些能够在一处完成信任验证、确保交易意图并利用正确的本地支付通道完成交易的服务商。 像Nuvei 这样的服务商,已在 50 多个国家开展本地收单业务,覆盖 200 多个国家和地区,支持 720 多种支付方式,其出发点正是代理商在决策另一端所需的支付通道。将这种覆盖范围与代理商身份验证及授权执行相结合,商业活动的核心问题便发生了转变——从“我们能否接受这笔支付”转变为“我们能否信任这位代理商,基于该授权,通过这些支付通道完成交易”。

数字商业的第一阶段侧重于接受度。下一阶段则侧重于委托信任。最终胜出的基础设施不仅能转移资金,还能决定何时转移资金,以及依据谁的授权进行转移。