到目前为止,代理支付功能尚未上线。

2025年9月,OpenAI在ChatGPT中推出了由Stripe提供技术支持的“即时结账”功能。截至2026年1月,相关报道证实,该功能对已完成的交易收取4%的手续费,这一比例远低于亚马逊8%至15%的收费标准。对于整个行业而言,这似乎预示着“勇敢的自主世界”终于成为现实:消费者无需离开大型语言模型(LLM)即可完成结账。

但到了2026年3月,该功能被关闭。相关费用被取消,原生聊天内结账功能不再被优先考虑,OpenAI的一位发言人证实了这一战略调整:“我们正在调整ChatGPT内的商业策略,以更好地满足商家和用户的需求。即时结账功能将转移至应用程序,在那里购买流程将更加顺畅。”

鉴于OpenAI和Stripe曾被誉为率先为人工智能代理商业模式铺设标准化轨道的企业,这一转变让高管们对真正的代理商业模式是否真的正在形成感到迷茫。

当然,问题的症结并不在于人工智能失败了。而是正如OpenAI所发现的,支付问题比外界看起来要复杂得多——而代理程序的设计初衷本就不是支付专家,也不应该成为支付专家。

“能动性”理论在哪些方面已见成效,又在哪些方面尚未奏效

迄今为止,代理技术最显著的成功案例都来自B2B领域。例如,2025年底,Ramp推出了用于采购和应付账款的人工智能代理,实现了发票编码、审批和付款执行的自动化。与通常先在B2C领域亮相的大多数支付创新不同,代理技术在B2B领域的进展更为迅速:消费类电商领域根本缺乏同样的监管框架。而在企业环境中,代理是在既定政策框架内,针对经批准的交易对手方进行运作的。

然而,消费类智能代理商业模式的目标受众确实存在。截至2026年初,ChatGPT的周活跃用户已达9亿, Forrester的数据还显示,在过去三个月里,33%的美国成年网民曾使用AI智能代理来搜索和比较产品。

不过,这些数据同时也显示,仅有10%的人曾使用AI助手进行过购买,而61%的人表示他们不愿这样做。即使在熟悉OpenAI“Instant Checkout”功能的人群中,也只有8%的人曾使用该功能购买过商品。

这些数据表明,目前尚不存在能够将搜索转化为大众交易的支付层。

为什么代理支付本质上是复杂的

要让人工智能代理可靠地完成一笔消费交易,需要具备以下四个条件:

- 实时产品数据源,提供精准价格和实时库存信息

- 在授权时给予明确且可验证的同意

- 针对代理行为而非人类行为设计的欺诈模型

- 跨司法管辖区的端到端税务、合规及争议处理

截至2026年初,目前尚无任何平台能同时解决这四个问题。

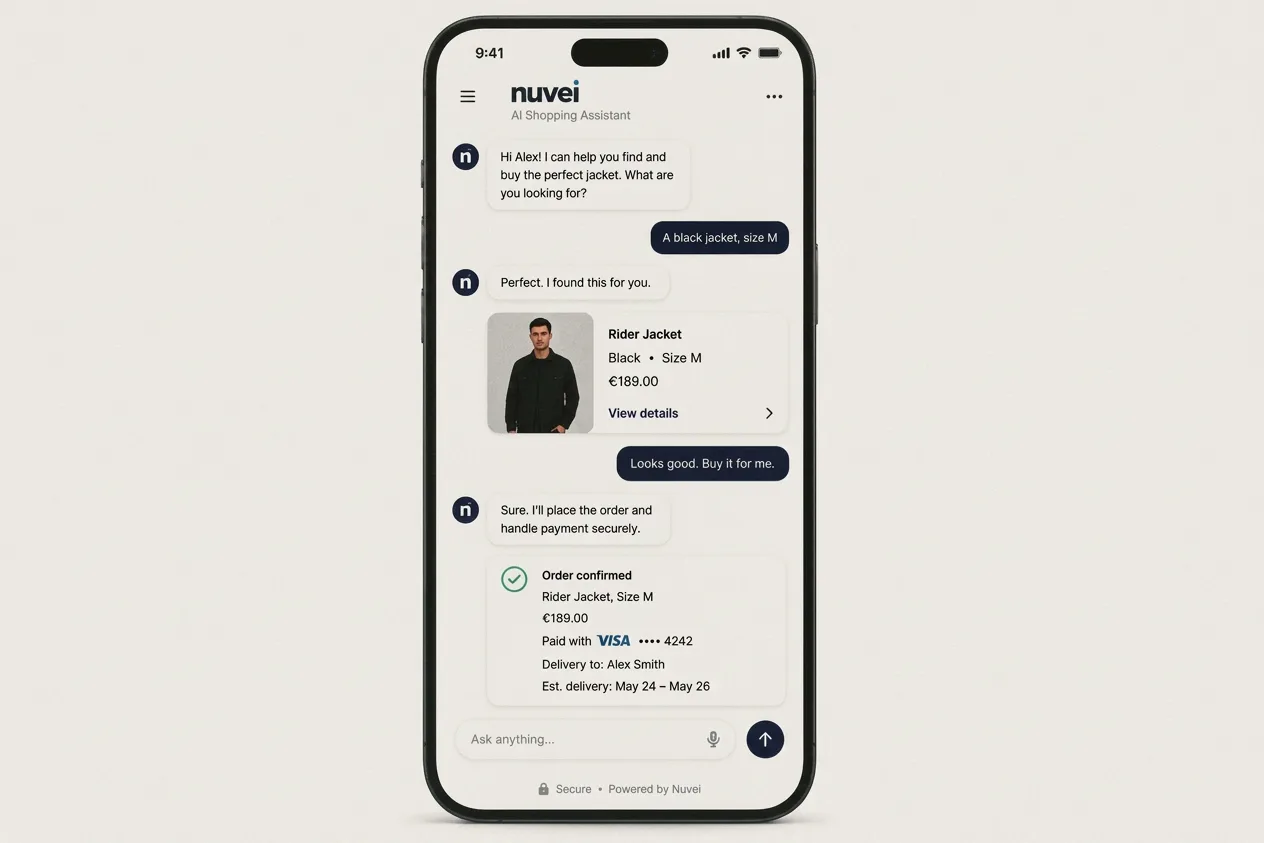

话虽如此,Instacart 的案例却为我们提供了一个有价值的参考,展示了在这些限制条件下哪些做法是行之有效的。作为首个在 ChatGPT 内提供嵌入式结账体验的生鲜杂货合作伙伴,Instacart 之所以能取得成功,是因为它拥有覆盖 10 万家门店、涉及 18 亿件商品的实时库存数据——这是大多数商家所不具备的。当 OpenAI 收缩业务时,Instacart 便转向了嵌入式履约层。 如今,ChatGPT负责商品发现,而Instacart则负责结账和履约。

这种分工模式——即商家主导交易,而大型语言模型(LLMs)驱动信息发现——在当下行之有效,但三年后,当代理变得自主时,这种模式将不再适用。

当责任转移给代理人时会发生什么

在讨论代理支付的问题时,大多数业内人士都认为代理支付最大的问题在于责任归属:“当消费者将购买任务委托给人工智能代理,而过程中出现问题时,该由谁负责?”

Visa和万事达卡均通过利用现有支付基础设施开发代理支付试点项目来解决责任归属问题。迄今为止,两家公司均未推出大规模的自主代理支付产品。该市场仍处于概念验证(PoC)和早期合作伙伴阶段。

但更有趣的是,随着真正的授权委托机制的建立,责任将转移到代理方自身。突然间,发起交易的代理方成为了需要承担责任的一方。当这种情况发生时,这将标志着商业交易的授权、验证和结算方式发生根本性变革,这种变革将触及支付栈的每一个层级。

对于像Nuvei这样的支付基础设施提供商而言,这种双重性是其面临的核心挑战。在当前的“记录商户”(Merchant of Record)模式下为商户提供服务是一回事,而当代理商转变为交易主体时为其提供服务则是另一回事。时至今日,鲜有提供商能够同时胜任这两方面的工作,而这正是Nuvei目前正在开拓的领域。

协议之争以及Nuvei如何成为万能翻译器

谷歌的通用商业协议(UCP)于2026年1月在全美零售联合会(NRF)大会上发布,由谷歌与Visa、万事达卡、Nuvei以及20多家其他企业联合开发,该协议覆盖了整个商业生命周期——包括商品发现、购物车、结账和售后环节,同时保持零售商作为“记录商户”的地位。 在地球的另一端,支付宝与阿里巴巴的“代理商商业信任协议”(Agentic Commerce Trust Protocol)虽功能相同,但运行于超级应用生态系统之中。

时至今日,尚未有任何协议确立起主导地位,这也解释了为何Shopify等商家会同时参与开发谷歌的UCP和OpenAI的ACP,以此作为风险对冲。这场竞争确实处于开放状态。但有一点并不开放,那就是其底层需求:无论在何种协议上运行,任何参与者仍需进行资金转移,这意味着必须接入支付通道——而大多数协议在设计之初并未考虑这一需求。

这正是Nuvei希望通过协议兼容层(PCL)来解决的问题。PCL并非押注于单一标准,而是通过一次调用即可连接任何协议,并在不同支付通道间进行转换,无论其上层采用何种代理或商业框架。在协议主导地位尚未明朗、商户采取对冲策略实属理性的市场环境下,唯一能够持久的基础设施,就是那种与代理和协议无关的 系统。

在主动型商业中,收单机构如何创造价值

当然,并非所有商户都希望采用完全自动化的代理交易。有些商户可能希望在超过一定阈值时需要人工确认,或者对代理可修改的内容(如送货地址、订阅条款、消费限额)设置限制。收单机构是构建和管理这一商户偏好层、并在所有代理、协议和支付通道中一致执行该偏好的天然选择。

当前的欺诈模型主要基于人类行为模式构建,但由机器人发起的交易在性质上截然不同:交易频率更高、更具系统性,且可能在短时间内连续涉及多家商户。那些能及早针对机器人行为重新训练风险模型的收单机构,将获得显著优势,并能为那些对向非人类买家开放结账通道感到担忧的商户提供真正的价值主张。

代理商还将生成极其优质的交易数据:结构化、一致且包含清晰的意图信号。像 Nuvei 这样的收单机构掌握这些数据后,便能将其转化为可操作的情报——包括转化分析、代理商路径图以及按代理商类型划分的流失情况。在此背景下,收单机构的角色将从被动的处理者转变为积极的基础设施合作伙伴:利用数据讲述客户故事,而这在代理商商务出现之前是根本无法实现的。

从根本上说,合适的支付合作伙伴能为代理生态系统中的每个参与者提供其自身无法提供的价值。对于代理而言,这意味着一个值得信赖的执行环境,一个能够处理授权、合规和结算的支付层,而代理无需理解其中的任何细节。 对于商户而言,这意味着通过多渠道设计实现全球治理与信任:无论由哪家代理发起交易,都能在正确的市场、正确的监管框架下,采用正确的支付方式。而对于平台和分销商而言,这意味着无需从头重建基础设施,即可快速实现代理生态系统的就绪状态。

缺失的一环:选择合适的支付合作伙伴

人们常常忽略的一点是,这一切都不应仅由商户独自承担。为代理商模式的商业活动做好准备,并不意味着要成为代理商信任机制、网络授权或跨协议授权方面的专家。这意味着要与一家支付合作伙伴携手,使其能够同时作为商户和代理商双方值得信赖的中介。

合适的合作伙伴能让商户专注于他们最擅长的领域:商品目录准备、定价策略、订单履约和客户服务。与此同时,支付层则承担起繁琐的工作:仅接受可信的代理商,执行商户定义的同意和消费规则,并无缝对接银行卡网络、替代支付方式以及新兴的代理协议。 实际上,这意味着在代理流量到达结账环节前进行过滤,实时验证加密指令,并将交易路由至相应的支付通道,而无需商家在每次出现新框架时都重新构建其技术栈。

随着代理式商业模式的规模扩大,试图独自解决这一问题的商家要么会过度限制访问权限(从而限制了增长空间),要么会让自己面临过高的风险。而那些与致力于服务交易双方的支付合作伙伴展开合作的商家,则能够更快地推进业务,安全地向非人类买家开放结算通道,并在协议生态系统仍处于动态变化之中时保持灵活性。

我们在代理式商业领域并未失败——我们仍在打基础。

OpenAI 和 Stripe 的发展速度,超出了其底层基础设施所能承受的范围。

2008年,iPhone 已经证明人们愿意通过手机进行购物。当时尚未出现的是应用商店、移动支付通道以及针对触控优化的结账流程——正是这些要素,使移动商务成为了一个值得围绕其构建商业模式的领域。基础设施是顺应用户意图而生的,而非反之。代理式商务正处于同样的转折点:用户意图已然确立,但围绕它的基础设施仍在建设之中。

结账环节涉及的是完全不同的领域,需要处理本地支付方式、收单关系、欺诈信号以及跨境支付的复杂性,而通用代理程序原本就无法单独应对这些挑战。正因如此,选择合适的支付合作伙伴来应对这些复杂性是一项战略决策——无论消费者是否来自代理流程,商家都必须做出这一决策。

未来将定义这一领域的,是那些赢得信任的协议、实现法律明确性的责任框架,以及能够将任何代理在任何支付通道上发起的交易进行路由的支付层。 而这正是Nuvei通过其协议兼容层(PCL)所构建的方向:并非针对单一协议、单一代理框架,或对代理式商业未来形态的某种特定定义——而是为了确保当行业标准最终确立时(无论最终采用何种标准),全球商户都能从中获取最大收益。

因为当代理式商业模式最终成熟时,胜出的不会是那些口才最好的代理商,而是那些无论由谁发话都能完美执行的支付层。