Hasta ahora, la experiencia de los pagos agenticos aún no se ha producido.

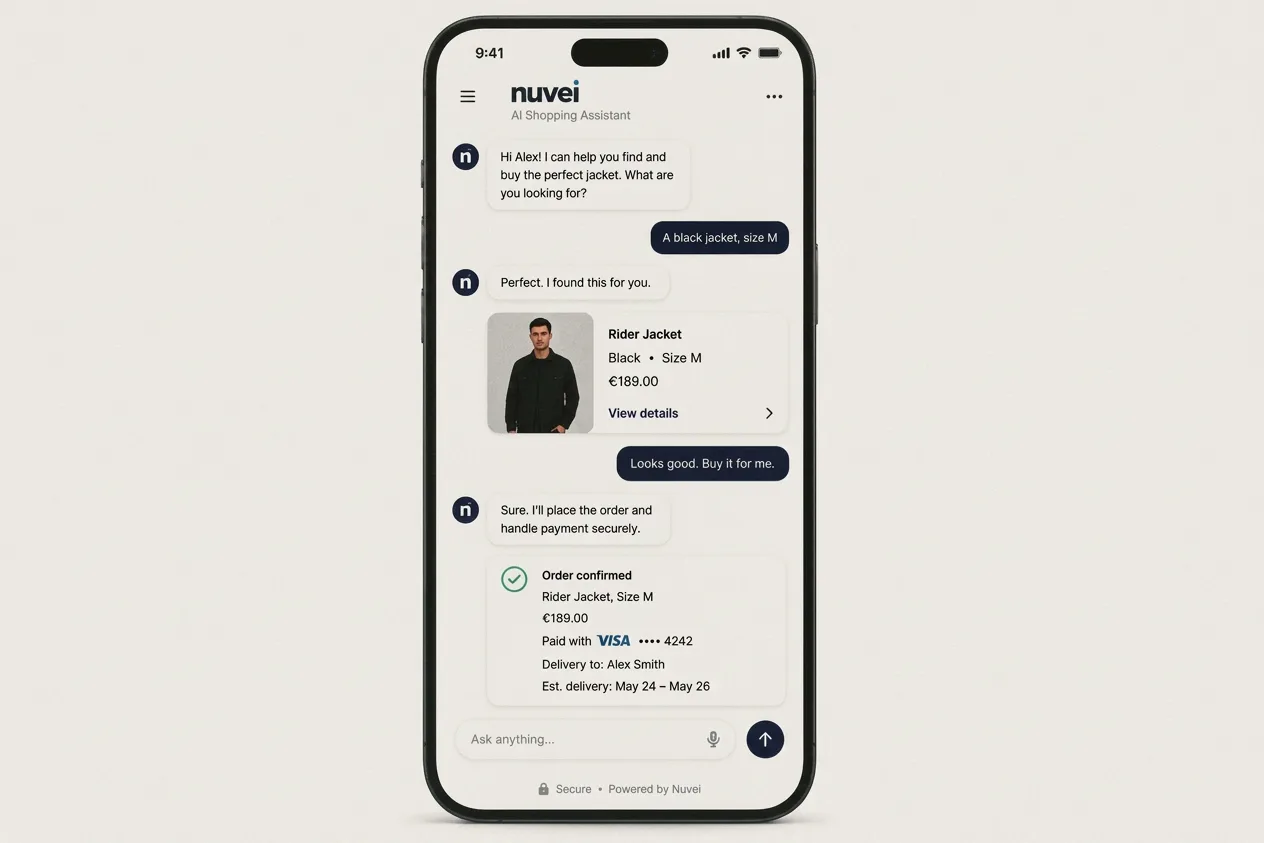

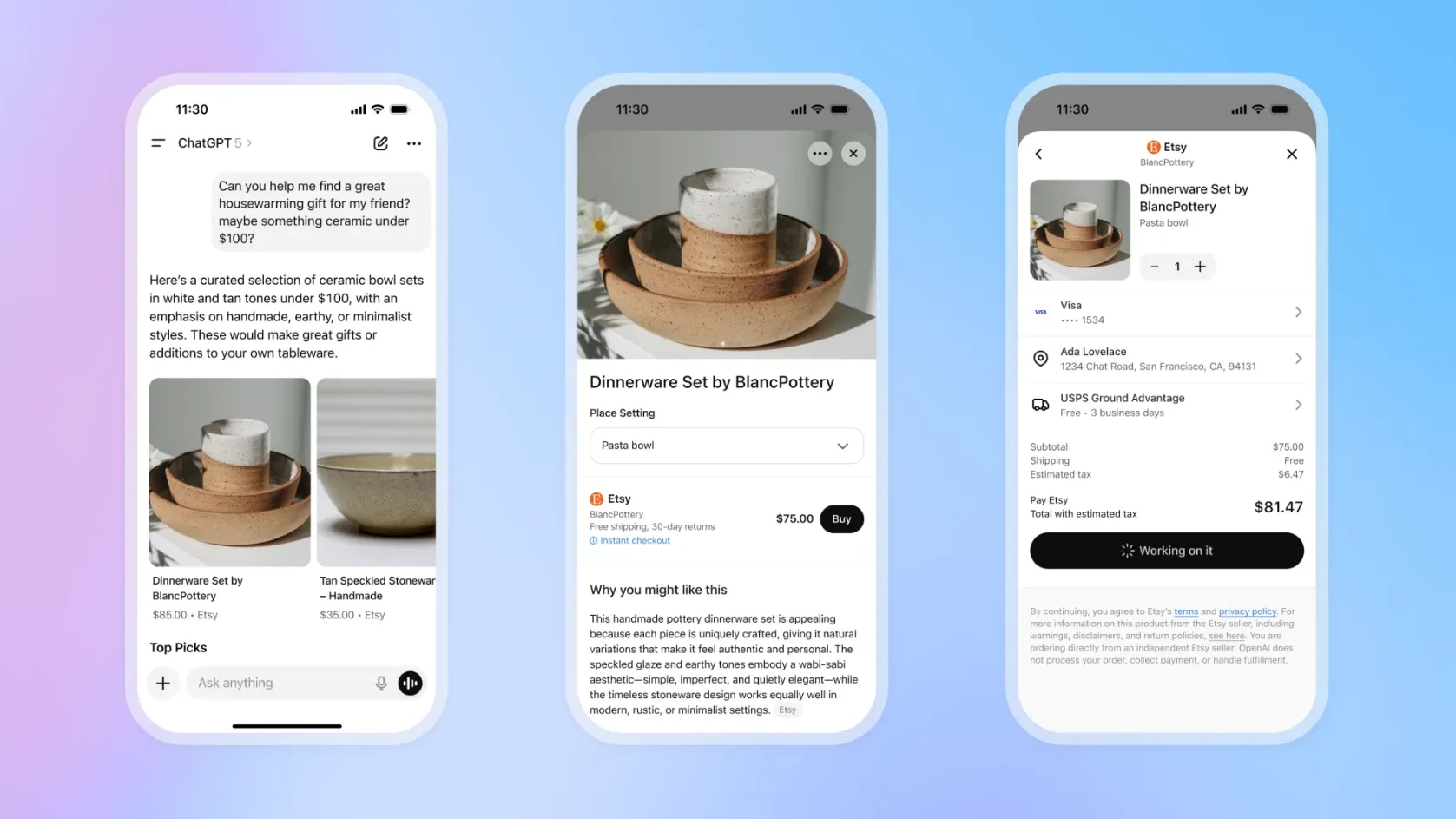

En septiembre de 2025, OpenAI lanzó Instant Checkout en ChatGPT, con tecnología de Stripe. En enero de 2026, los informes confirmaron una comisión del 4 % sobre las transacciones completadas, una cifra bastante más baja que el 8-15 % de Amazon. Para el sector en general, esto parecía ser el síntoma de que el valiente mundo de la autonomía artificial por fin se estaba haciendo realidad: los consumidores podrían completar el proceso de pago sin salir del modelo de lenguaje grande (LLM).

Pero luego, en marzo de 2026, se cerró el modelo. Se eliminó la comisión, se dejó de dar prioridad al pago directo desde el chat y un portavoz de OpenAI confirmó el cambio de rumbo: «Estamos adaptando nuestra estrategia comercial dentro de ChatGPT para satisfacer mejor las necesidades de los comerciantes y los usuarios. El pago instantáneo se está trasladando a las aplicaciones, donde las compras se pueden realizar de forma más fluida».

Dado que OpenAI y Stripe habían sido aclamados como los primeros en sentar las bases estandarizadas para el comercio mediante agentes de IA, este giro dejó a los ejecutivos con la duda de si realmente se está produciendo un verdadero comercio mediante agentes.

Por supuesto, la respuesta a qué salió mal no es que la IA fallara. Sino más bien que los pagos, como descubrió OpenAI, son más complicados de lo que parecen desde fuera, y los agentes, por su diseño, no son expertos en pagos, ni deberían serlo.

Dónde ha funcionado el enfoque agencial y dónde aún no

Los éxitos más evidentes de la tecnología «agentic» se han producido hasta ahora en el ámbito B2B. Por ejemplo, a finales de 2025, Ramp lanzó agentes de IA para las áreas de compras y cuentas por pagar, automatizando la codificación de facturas, las aprobaciones y la ejecución de pagos. A diferencia de la mayoría de las innovaciones en materia de pagos, que suelen aparecer primero en el sector B2C, la tecnología «agentic» ha avanzado más rápido en el B2B: el comercio minorista simplemente no cuenta con los mismos controles de seguridad. Los agentes en un entorno corporativo operan dentro de políticas definidas y con contrapartes autorizadas.

Sin embargo, no hay duda de que existe un público para el comercio asistido por agentes. A principios de 2026, ChatGPT alcanzó los 900 millones de usuarios activos semanales, y los datos de Forrester muestran que el 33 % de los adultos estadounidenses que navegan por Internet había utilizado agentes de IA para buscar y comparar productos en los tres meses anteriores.

Aun así, esas mismas estadísticas muestran que solo el 10 % había utilizado un agente de IA para hacer una compra, y el 61 % dijo que no se sentiría cómodo haciéndolo. Incluso entre los que conocían Instant Checkout de OpenAI, solo el 8 % lo había utilizado para comprar algo.

Estos datos indican que aún no existe una plataforma de pago capaz de convertir las búsquedas en transacciones para el gran público.

Por qué los pagos por encargo son intrínsecamente complejos

Para que un agente de IA pueda completar una transacción con un cliente de forma fiable, necesita cuatro cosas:

- Fichas de productos en tiempo real con precios exactos y stock actualizado al instante

- Consentimiento explícito y verificable en el momento de la autorización

- Modelos de fraude diseñados para el comportamiento de los agentes, no para el comportamiento humano

- Gestión integral de asuntos fiscales, de cumplimiento normativo y de resolución de litigios en todas las jurisdicciones

A principios de 2026, ninguna plataforma actual ha logrado resolver los cuatro aspectos a la vez.

Dicho esto, el ejemplo de Instacart ofrece una visión útil de lo que funciona dentro de estas limitaciones. Como primer socio de alimentación en ofrecer una experiencia de pago integrada dentro de ChatGPT, tuvo éxito porque contaba con un inventario en tiempo real de 100 000 tiendas y 1800 millones de productos, algo de lo que carecen la mayoría de los comerciantes. Cuando OpenAI dio marcha atrás, Instacart pasó a centrarse en la capa de gestión de pedidos integrada. Hoy en día, ChatGPT se encarga de la búsqueda de productos, mientras que Instacart se encarga del pago y la gestión de pedidos.

Esa división del trabajo, en la que los comerciantes controlan la transacción y los modelos de lenguaje grande (LLM) impulsan el descubrimiento, es un modelo que funciona hoy en día, pero no seguirá siéndolo dentro de tres años, cuando los agentes se vuelvan autónomos.

¿Qué pasa cuando la responsabilidad recae en los agentes?

Cuando se habla de los problemas de los pagos a través de agentes, la mayoría de los actores del sector dan por hecho que el mayor problema de este sistema es la responsabilidad: «Cuando un consumidor delega una compra a un agente de IA y algo sale mal, ¿quién es el responsable?».

Tanto Visa como Mastercard están abordando la cuestión de la responsabilidad mediante el desarrollo de proyectos piloto de pagos mediante agentes que utilizan las infraestructuras existentes. Hasta la fecha, ninguna de las dos ha lanzado un producto de pagos mediante agentes autónomo y a gran escala. El mercado se encuentra todavía en la fase de pruebas de concepto y de colaboración con los primeros socios.

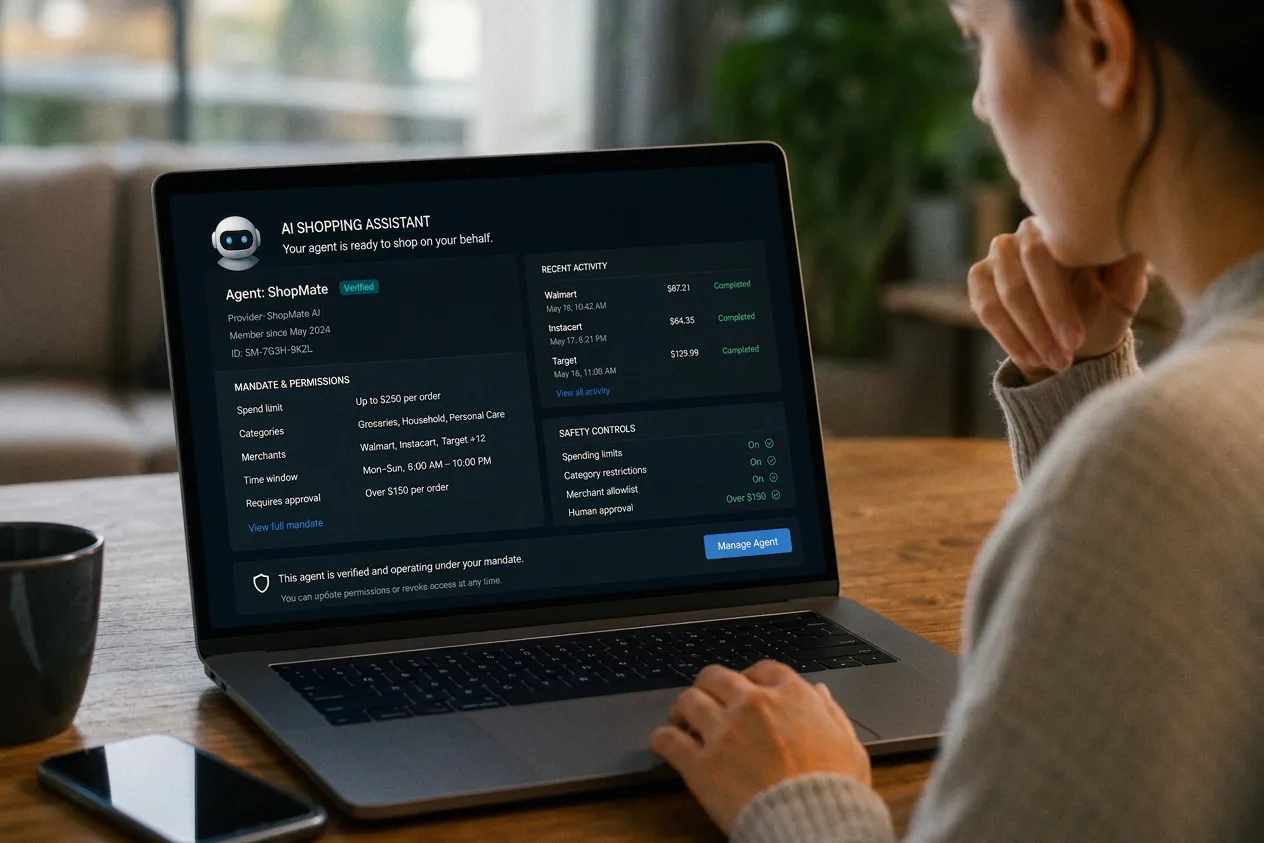

Pero lo más interesante es que, a medida que se produzca una verdadera delegación, la responsabilidad recaerá en los propios agentes. De repente, el agente que inicia la transacción se convierte en el responsable. Cuando esto ocurra, supondrá una reestructuración fundamental de cómo se autorizan, verifican y liquidan las transacciones comerciales, que afectará a todas las capas del sistema de pagos.

Para los proveedores de infraestructura de pagos como Nuvei, esta dualidad es el principal reto. Dar servicio a los comerciantes bajo el actual modelo empresas registro» es una cosa, pero dar servicio a los agentes cuando estos se convierten en partes principales de la transacción es otra muy distinta. A día de hoy, pocos proveedores están preparados para hacer ambas cosas, y es un ámbito en el que Nuvei está trabajando actualmente.

La carrera por los protocolos y cómo Nuvei se está convirtiendo en el traductor universal

Presentado en la NRF en enero de 2026 y desarrollado conjuntamente con Visa, Mastercard, Nuvei y más de 20 empresas más, el Protocolo de Comercio Universal (UCP) de Google abarca todo el ciclo de vida del comercio —desde el descubrimiento hasta el carrito, el pago y la fase posterior a la compra—, manteniendo al minorista como empresas . Al otro lado del mundo, el Protocolo de Confianza de Comercio Agente de Alipay y Alibaba cumple la misma función, pero dentro del ecosistema de la superapp.

Hasta la fecha, ningún protocolo ha logrado imponerse como líder indiscutible, lo que explica por qué empresas como Shopify colaboran en el desarrollo tanto del UCP de Google como del ACP de OpenAI como medida de protección. La carrera está realmente abierta. Lo que no está abierto es el requisito subyacente: cualquier agente, independientemente del protocolo que utilice, sigue necesitando mover dinero, y eso implica conectarse a redes de pago para las que la mayoría de los protocolos no fueron diseñados.

Ese es el problema que Nuvei pretende resolver con la Capa de Compatibilidad de Protocolos (PCL). En lugar de apostar por un único estándar, la PCL se conecta a cualquier protocolo mediante una sola llamada, traduciendo entre los distintos canales de pago independientemente del agente o del marco comercial que se utilice. En un mercado en el que el dominio de los protocolos sigue sin estar claro y donde es lógico empresas , la única infraestructura duradera es aquella que es independiente tanto del agente como del protocolo .

Cómo aportan valor los adquirentes en el comercio mediado

Por supuesto, no todas empresas las transacciones de los agentes empresas totalmente autónomas. Algunas querrán una confirmación humana a partir de ciertos umbrales, o restricciones sobre lo que los agentes pueden modificar: la dirección de entrega, las condiciones de la suscripción o los límites de gasto. Los adquirentes son los más indicados para crear y gestionar esa capa empresas , y para aplicarla de manera coherente en todos los agentes, protocolos y canales.

Los modelos de fraude actuales se basan en patrones de comportamiento humano, pero las transacciones iniciadas por agentes son radicalmente diferentes: tienen mayor frecuencia, son más sistemáticas y pueden abarcar a varios comercios en rápida sucesión. Los adquirentes que adapten pronto sus modelos de riesgo al comportamiento de los agentes tendrán una ventaja significativa y una propuesta de valor genuina para los comercios que se muestran reticentes a abrir su proceso de pago a compradores no humanos.

Los agentes también generarán datos de transacciones extraordinariamente limpios: estructurados, coherentes y con señales claras de intención. Los adquirentes como Nuvei, que disponen de esos datos, están en una posición ideal para convertirlos en información útil: análisis de conversiones, mapas del recorrido del agente, abandonos por tipo de agente. En este contexto, el papel del adquirente pasa de ser un procesador pasivo a convertirse en un socio activo de infraestructura: uno que utiliza los datos para contar una historia sobre los clientes que antes de la llegada del comercio basado en agentes era simplemente imposible.

En esencia, el socio de pagos adecuado aporta algo que cada participante del ecosistema de agentes no puede proporcionarse por sí mismo. Para los agentes, eso significa un entorno de ejecución de confianza, una capa de pagos que se encarga de la autorización, el cumplimiento normativo y la liquidación sin que el agente tenga que entender nada de eso. Para los comerciantes, significa gobernanza global y confianza gracias a un diseño multimétodo: el método de pago adecuado, en el mercado adecuado, bajo el marco regulatorio adecuado, independientemente de qué agente haya iniciado la transacción. Y para las plataformas y los distribuidores, significa el camino más rápido hacia la preparación para la economía de agentes sin tener que reconstruir la infraestructura desde cero.

El paso que faltaba: elegir al socio de pagos adecuado

Lo que a menudo se pasa por alto es que nada de esto debería recaer solo en los comerciantes. Prepararse para el comercio mediado no significa convertirse en un experto en confianza de agentes, mandatos de red o autorización entre protocolos. Significa trabajar con un socio de pagos que pueda actuar como intermediario de confianza tanto para los comerciantes como para los agentes.

El socio adecuado permite a los comerciantes centrarse en lo que mejor saben hacer: preparar el catálogo, definir la estrategia de precios, gestionar los envíos y atender al cliente. Mientras tanto, la plataforma de pagos se encarga de las partes más complicadas: aceptar solo a los proveedores de confianza, aplicar las normas de consentimiento y gasto empresas, y conectarse sin problemas con las redes de tarjetas, los métodos de pago alternativos y los nuevos protocolos de los proveedores. En la práctica, esto significa filtrar el tráfico de los agentes antes de que llegue a la caja, validar los mandatos criptográficos a medida que surgen y dirigir las transacciones por los canales adecuados sin que los comerciantes tengan que reconstruir su infraestructura cada vez que aparece un nuevo marco.

A medida que el comercio autónomo va creciendo, los comerciantes que intenten resolver esto por su cuenta acabarán restringiendo demasiado el acceso (lo que limita las oportunidades) o exponiéndose en exceso al riesgo. Los que trabajen con un socio de pagos diseñado para atender a ambas partes de la transacción podrán actuar con mayor rapidez, abrir su proceso de pago de forma segura a compradores no humanos y mantenerse flexibles mientras el panorama de los protocolos sigue en constante cambio.

No hemos fracasado en el comercio agentivo; todavía estamos sentando las bases.

OpenAI y Stripe avanzaron más rápido de lo que la infraestructura subyacente estaba preparada para soportar.

En 2008, el iPhone ya había demostrado que la gente estaba dispuesta a comprar a través del móvil. Lo que aún no existía eran las tiendas de aplicaciones, los sistemas de pago móvil y los procesos de pago optimizados para pantallas táctiles que convirtieron el comercio móvil en un sector en el que merecía la pena montar un negocio. La infraestructura siguió a la intención, y no al revés. El comercio «agentico» se encuentra en el mismo punto de inflexión: la intención está clara, pero la infraestructura que la rodea aún se está construyendo.

Lo que ocurre en el proceso de pago es una disciplina totalmente distinta, que requiere lidiar con métodos de pago locales, adquirencia , señales de fraude y cross-border , algo para lo que ningún agente genérico está diseñado para gestionar por sí solo. Por eso, elegir al socio de pagos adecuado que se encargue de esa complejidad es una decisión estratégica, una que los comerciantes deben tomar, independientemente de si el consumidor ha llegado a través del flujo del agente o no.

Lo que definirá el sector en el futuro son los protocolos que se ganen la confianza, los marcos de responsabilidad que aporten claridad jurídica y las capas de pago capaces de gestionar cualquier transacción iniciada por cualquier agente en cualquier canal. Y ahí es exactamente donde Nuvei está trabajando con su Capa de Compatibilidad de Protocolos (PCL): no para un único protocolo, un marco de agentes o una definición de en qué se convertirá el comercio agencial, sino para garantizar que los comerciantes de todo el mundo puedan aprovechar al máximo las ventajas cuando se establezcan los estándares, sean cuales sean.

Porque cuando el comercio mediado por agentes termine de cuajar, los ganadores no serán los agentes que mejor hablen, sino las plataformas de pago que puedan funcionar a la perfección, independientemente de quién esté hablando.