¿Qué tal conoces a tu agente?

Por qué la confianza delegada marcará la próxima era de los pagos.

Durante años, el sector de los pagos se ha apoyado en una sencilla comodidad: una huella dactilar en cada compra. Un simple toque con la tarjeta. Un escaneo biométrico. Una solicitud de autenticación de dos factores. Ese patrón se ha mantenido con los pagos sin contacto, billeteras digitales y checkout con un solo clic. El comercio «agentic» rompe con todo eso.

Ya no hay nadie delante de la pantalla dando el visto bueno en el momento. La autoridad se delega de antemano a un agente de IA que puede detectar oportunidades, tomar decisiones e intentar realizar transacciones en nombre del consumidor.

La cuestión ya no es si se puede procesar un pago. Se trata de quién, o qué, lo autoriza, qué está autorizado a hacer ese sujeto y quién es el responsable cuando algo sale mal.

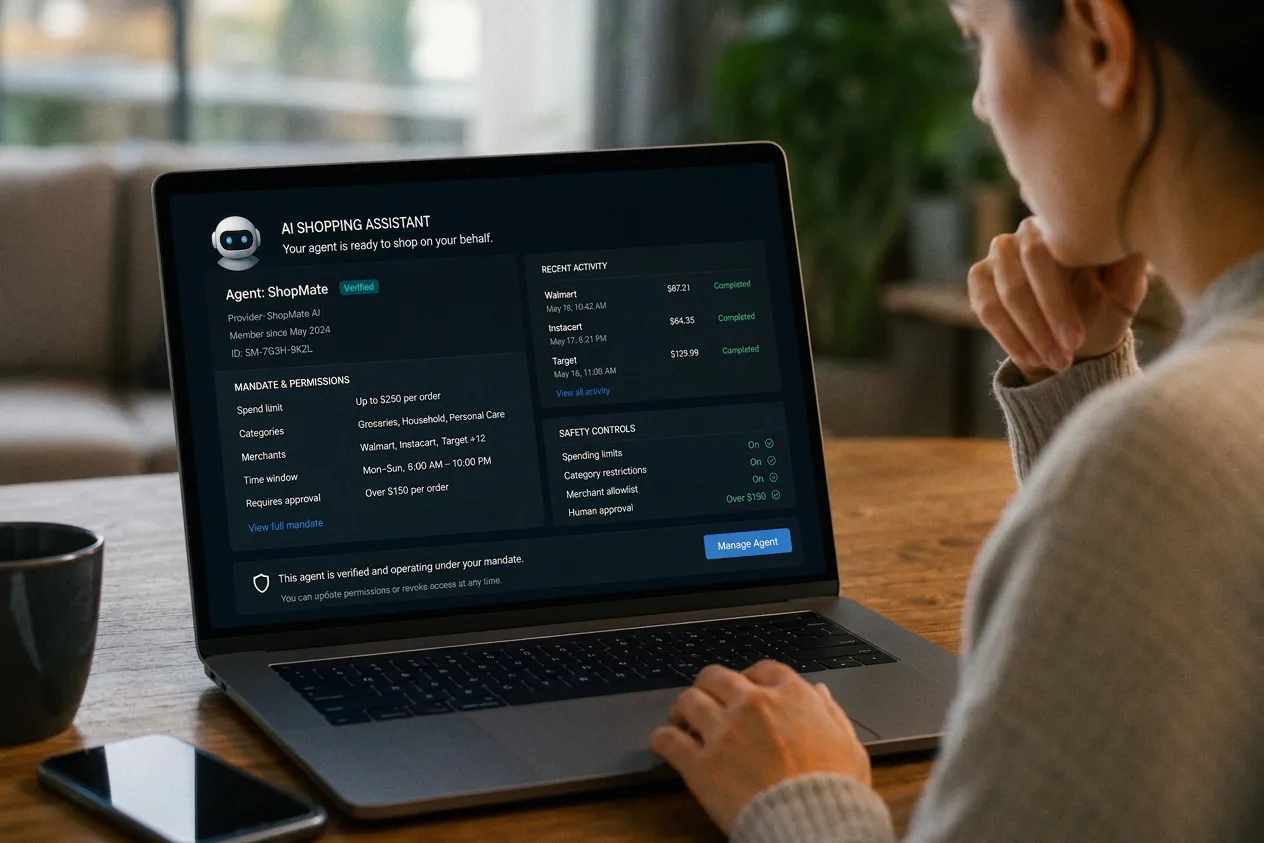

Esa brecha tiene un nombre: «Know Your Agent» (KYA). Y apunta a un cambio más amplio. El punto de control del comercio se está alejando de la checkout y se está desplazando hacia la capa que puede verificar a un agente, hacer cumplir lo que está autorizado a hacer y dirigir su transacción por los canales adecuados. Quien gestione esa capa, gestiona el comercio basado en agentes.

El comercio agentivo ya está aquí

En 2026, el comercio agentivo ya no es un experimento mental que se limite a las mesas redondas de las conferencias. La IA forma parte del proceso de compra de cientos de millones de consumidores, que usan modelos de uso general y asistentes de las tiendas para buscar, comparar y concretar sus decisiones de compra. En algunos casos, ya dejan que la IA les eche una mano a checkout.

Los consumidores han incorporado la IA en la fase de toma de decisiones, pero se muestran reticentes en la fase de la transacción. El estudio «How Agents Pay» de Nuvei revela que el 58 % de los consumidores considera que la IA es útil para buscar productos y comparar precios, y el 39 % afirma que utiliza la IA al hacer la compra con más frecuencia que hace tan solo tres meses. Sin embargo, solo el 27 % se sentiría cómodo guardando sus datos de pago en una plataforma de IA, y el 28 % se sentiría cómodo dejando que esta completara una compra automáticamente.

El comprador que figura en el registro al checkout , cada vez más, un agente que actúa en nombre de otra persona, y la adopción de este modelo avanza más rápido que la infraestructura creada para regularlo. McKinsey calcula que el comercio a través de agentes podría generar billones de dólares en gasto minorista a nivel mundial para 2030, lo que convierte las lagunas actuales en materia de confianza, responsabilidad y normas en un problema urgente, en lugar de uno teórico.

Ya no basta con conocer a tu cliente

Los sistemas de pago tradicionales se crearon pensando en un comprador humano. Una persona ve la transacción, la reconoce, la autoriza y puede reclamarla más tarde. Los controles antifraude, las normas de reclamación y los marcos de responsabilidad se diseñaron en torno a ese modelo. Cuando el comprador es un agente de IA, ese modelo se rompe.

El punto clave del comercio está cambiando. Ya no es la checkout . Es la capa capaz de interpretar la intención de un agente, verificar su autorización y dirigir la transacción por los canales adecuados con los controles adecuados.

Esa capa tiene que responder a otra serie de preguntas.

- ¿Es este agente lo que dice ser?

- ¿En nombre de quién actúa?

- ¿Qué es lo que ha autorizado el consumidor, en cuanto a cantidades, categorías, plazos y empresas concretas?

- ¿Y qué pruebas quedan tras una disputa cuando nadie ha pulsado nunca el botón de «pagar»?

El «Conoce a tu cliente» (KYC) ha sido fundamental en los servicios financieros durante décadas. Sirve para verificar a la persona que hay detrás de la cuenta. En un mundo de agentes, eso sigue siendo necesario, pero ya no es suficiente. Ahora el sistema necesita una forma de verificar al propio agente —su identidad, su mandato y su comportamiento— antes de que intervenga en el flujo de pagos. Para eso sirve el KYA. Amplía la lógica de cumplimiento del KYC de las personas a los actores no humanos que participan en el comercio, y establece la identidad, la autoridad y los límites de comportamiento de un agente antes de que este pueda iniciar o completar una transacción.

Ya se están dando los primeros pasos. Los nuevos protocolos empiezan a transmitir señales de confianza sobre los agentes, incluyendo su procedencia y sus capacidades. El mercado todavía está definiendo cómo deberían ser la identidad de los agentes, la gestión de mandatos y la puntuación de reputación a nivel de producción, y cómo debería circular esa información entre las plataformas de IA, empresas, los proveedores de pagos y los emisores. Hasta que el KYA se integre en la infraestructura, el comercio basado en agentes seguirá siendo prometedor, pero incompleto.

Cuando las normas se multiplican

El problema de la identidad ya sería bastante complicado de por sí. Y, al mismo tiempo, el panorama de los protocolos se está multiplicando. Están surgiendo varios marcos de trabajo para definir cómo se comunican los agentes de IA con empresas, los proveedores de pagos y entre ellos mismos para detectar, negociar y completar transacciones. Cada uno habla un dialecto ligeramente diferente. Desde el punto de vista empresa una empresa de un proveedor de servicios de pago (PSP), la situación te resulta familiar y te resulta incómoda: nadie quiere tener que rehacer un flujo de pago cinco veces para estar al día con el protocolo más reciente.

Lo que le falta al mercado es una capa de ejecución que se sitúe entre los agentes y los canales de pago. Una que abstraiga las diferencias entre protocolos, haga cumplir los mandatos y los límites, y traduzca la intención de un agente en transacciones locales y fiables. Esa capa no puede ser un parche superficial ni una simple línea en una hoja de ruta. Tiene que estar operativa, certificada y conectada a los lugares donde ya se desarrolla el comercio: pasarelas de pago, adquirentes, métodos de pago locales y canales de los emisores.

Ahí es donde está el punto de control: en la capa de ejecución que reúne en un solo lugar la identidad del agente, la aplicación del mandato y el enrutamiento local. Se sitúa a nivel del PSP, la pasarela y el adquirente, porque ahí es donde ya se cruzan las señales de confianza y el movimiento de dinero, por debajo del modelo y de la checkout .

Lo local sigue ganando, incluso para los agentes

El medio es nuevo. Las preferencias de los clientes, no. Un consumidor de São Paulo que le pide a un asistente de IA que le vuelva a hacer la compra sigue esperando pagar con Pix. Una reserva por voz en Mumbai sigue necesitando UPI. Una compra asistida por Perplexity en Estados Unidos tiene que adaptarse al método que prefiera el comprador. El comercio «agente» es global por naturaleza. El comercio sigue siendo obstinadamente local a la hora de pagar.

Si la adquirencia es incorrecta, falta el método preferido o se ignoran las reglas de riesgo locales, la transacción falla tan rápido como lo haría para un comprador humano. En el comercio automatizado, ese fallo sale más caro, porque la promesa del modelo es la rapidez y la delegación. Cuando el agente no puede completar la compra por la vía correcta, no se queda esperando. Se va a la empresa sí puede.

Por eso la confianza y la ejecución local van de la mano. Son el mismo problema visto desde dos perspectivas diferentes. La confianza sin ejecución no funciona, porque un agente verificado que no pueda pagar por el canal adecuado acaba perdiendo la venta. La ejecución sin confianza es peligrosa, porque una transacción que se completa sin un mandato verificado es un riesgo a la espera de salir a la luz. El comercio basado en agentes requiere que ambos aspectos se resuelvan en el mismo lugar, mediante la misma capa.

De la aceptación a la confianza

En la última era de los pagos, el reto principal era la aceptación: recibir, canalizar y liquidar pagos desde cualquier tarjeta o método, independientemente de dónde empresa una empresa . En la era de los agentes, el reto principal es la confianza. ¿Quién es responsable si el agente compra el artículo equivocado? ¿Qué pasa si se duplica una transacción? ¿Cómo se aplican los límites por usuario cuando un agente reserva un viaje para todo un equipo? ¿Cómo se manifiesta el fraude amistoso cuando el consumidor nunca ha pulsado el botón?

Hoy en día, pocos proveedores tienen una respuesta completa. Conectarse con un agente es la parte fácil. La ventaja la tienen los proveedores que pueden verificar la confianza, garantizar la intención y llevar a cabo la transacción a través de los canales locales adecuados, todo en un mismo sitio. Un proveedor como Nuvei, que ya gestiona adquirencia local adquirencia más de 50 países, con conectividad en más de 200 y más de 720 métodos de pago, parte de los canales que el agente necesitará al otro lado de la decisión. Si a ese alcance le sumas la verificación del agente y el cumplimiento del mandato, la pregunta central del comercio cambia. Pasa de «¿podemos aceptar este pago?» a «¿podemos confiar en este agente, en este mandato y en estos canales?».

La primera etapa del comercio digital se centró en la aceptación. La siguiente etapa girará en torno a la confianza delegada. La infraestructura que se imponga no solo se limitará a mover dinero. Decidirá cuándo debe moverse y bajo la autoridad de quién.