Bisher hat die Erfahrung mit agentischen Zahlungen noch nicht stattgefunden.

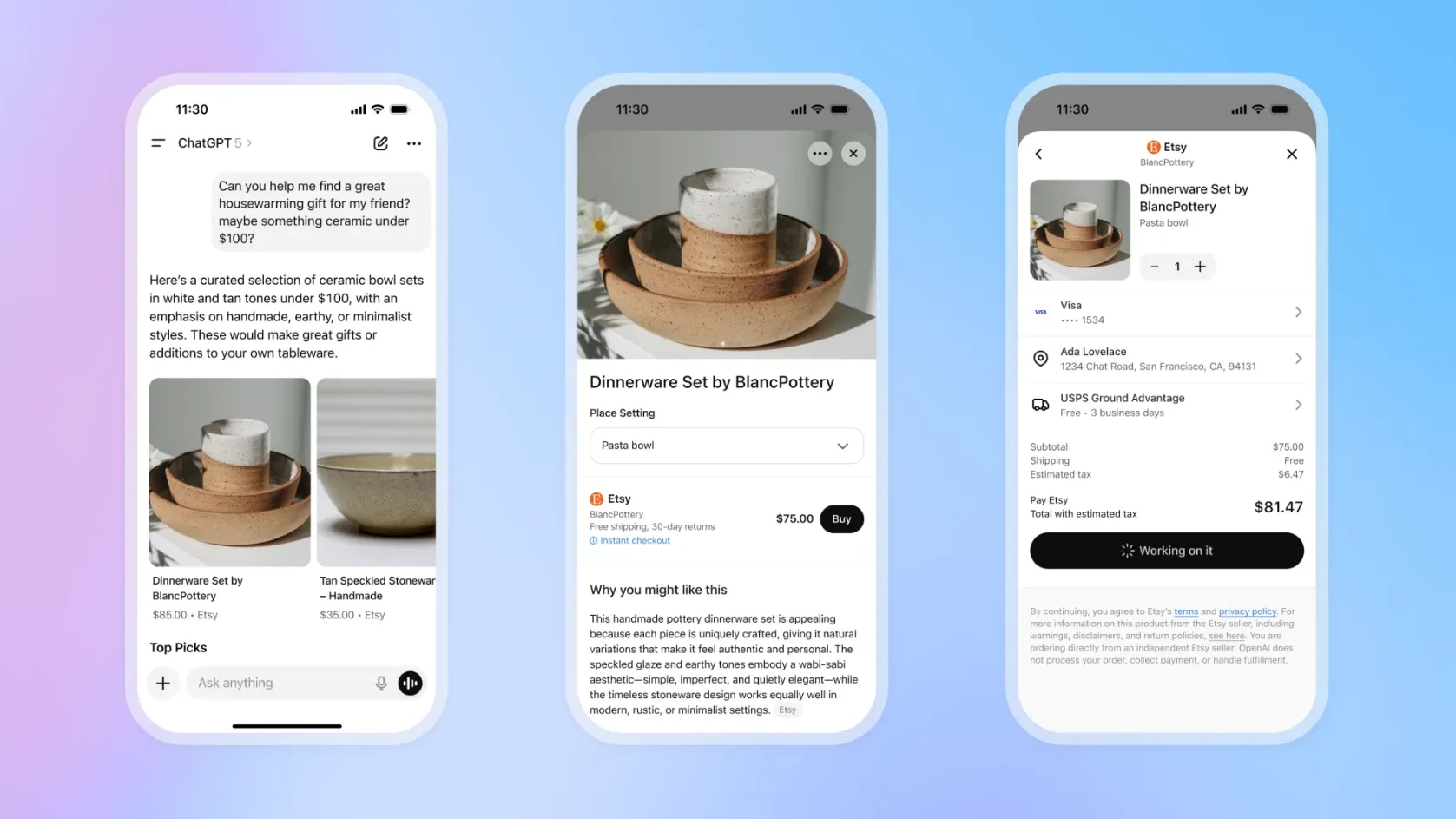

Im September 2025 führte OpenAI in ChatGPT die Funktion „Instant Checkout“ ein, die von Stripe unterstützt wird. Im Januar 2026 bestätigten Berichte eine Gebühr von 4 % auf abgeschlossene Transaktionen – deutlich weniger als die 8–15 % bei Amazon. Für die Branche insgesamt schien dies ein Zeichen dafür zu sein, dass die visionäre Welt der autonomen Agenten endlich Wirklichkeit wurde: Verbraucher konnten den Bezahlvorgang abschließen, ohne das LLM zu verlassen.

Doch dann, im März 2026, wurde das Modell eingestellt. Die Gebühr wurde abgeschafft, der native Checkout im Chat verlor an Priorität, und ein Sprecher von OpenAI bestätigte die Neuausrichtung: „Wir entwickeln unsere E-Commerce-Strategie innerhalb von ChatGPT weiter, um besser auf die Bedürfnisse von Händlern und Nutzern einzugehen. Der Instant-Checkout wird auf Apps verlagert, wo Käufe nahtloser abgewickelt werden können.“

Da OpenAI und Stripe als Vorreiter bei der Schaffung standardisierter Rahmenbedingungen für den Handel mit KI-Agenten gefeiert wurden, verunsicherte diese Kehrtwende die Führungskräfte hinsichtlich der Frage, ob es einen echten Handel mit KI-Agenten überhaupt gibt.

Die Antwort auf die Frage, was schiefgelaufen ist, lautet natürlich nicht, dass die KI versagt hat. Vielmehr hat OpenAI gelernt, dass Zahlungen schwieriger sind, als sie von außen betrachtet erscheinen – und Agenten sind von ihrer Konzeption her keine Zahlungsexperten und sollten es auch nicht sein.

Wo „Agentic“ funktioniert hat und wo noch nicht

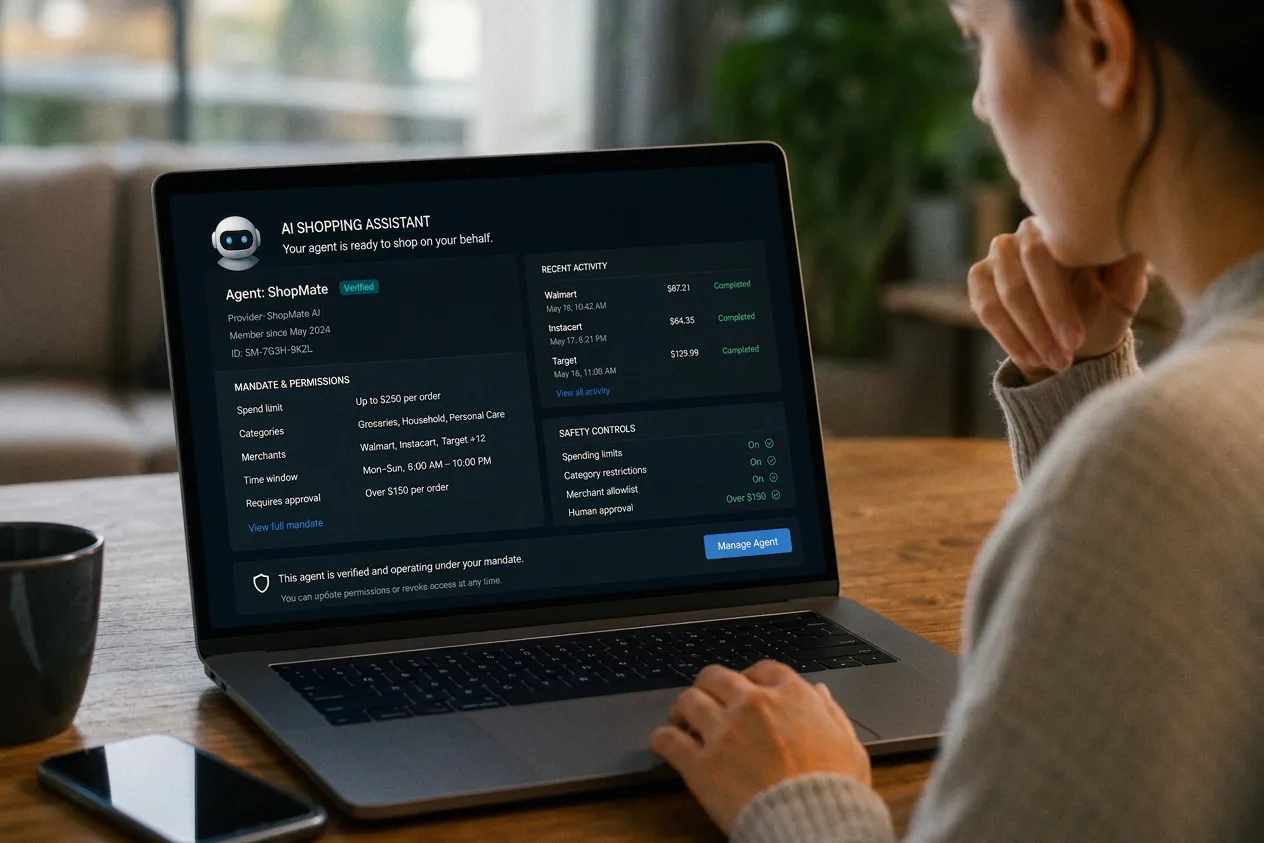

Die deutlichsten Erfolge im Bereich der Agentic-Technologie wurden bislang im B2B-Bereich erzielt. So führte Ramp Ende 2025 KI-Agenten für den Einkauf und die Kreditorenbuchhaltung ein, die die Rechnungserfassung, Genehmigungen und die Zahlungsabwicklung automatisieren. Im Gegensatz zu den meisten Zahlungsinnovationen, die in der Regel zuerst im B2C-Bereich eingeführt werden, hat sich die Agentic-Technologie im B2B-Bereich schneller weiterentwickelt: Im Privatkundenhandel fehlen einfach die entsprechenden Sicherheitsvorkehrungen. Agenten in einem Unternehmensumfeld arbeiten im Rahmen festgelegter Richtlinien mit genehmigten Geschäftspartnern.

Das Publikum für den agentengestützten Konsumhandel ist jedoch zweifellos vorhanden. Anfang 2026 erreichte ChatGPT 900 Millionen aktive Nutzer pro Woche, und Daten von Forrester zeigen, dass 33 % der erwachsenen Internetnutzer in den USA in den vorangegangenen drei Monaten KI-Agenten genutzt hatten, um Produkte zu finden und zu vergleichen.

Dennoch zeigen dieselben Zahlen, dass nur 10 % einen KI-Agenten für einen Kauf genutzt hatten, und 61 % gaben an, dass sie sich dabei nicht wohlfühlen würden. Selbst unter denjenigen, die mit OpenAI’s Instant Checkout vertraut sind, hatten nur 8 % es zum Kaufen genutzt.

Diese Daten deuten darauf hin, dass es noch keine Zahlungsplattform gibt, die Suchanfragen für die breite Masse in Transaktionen umwandeln kann.

Warum agentische Zahlungen von Natur aus komplex sind

Damit ein KI-Agent eine Kundentransaktion zuverlässig abwickeln kann, braucht er vier Dinge:

- Aktuelle Produktdaten mit korrekten Preisen und Echtzeit-Bestandsdaten

- Eine ausdrückliche, nachprüfbare Einwilligung zum Zeitpunkt der Autorisierung

- Betrugsmodelle, die auf das Verhalten von Agenten und nicht auf menschliches Verhalten ausgelegt sind

- Umfassende Abwicklung von Steuerangelegenheiten, Compliance und Streitfällen über verschiedene Rechtsordnungen hinweg

Bis Anfang 2026 hat noch keine der derzeitigen Plattformen alle vier Probleme gleichzeitig gelöst.

Vor diesem Hintergrund bietet das Beispiel von Instacart einen nützlichen Einblick darin, was unter diesen Rahmenbedingungen funktioniert. Als erster Lebensmittelhändler, der eine integrierte Kaufabwicklung innerhalb von ChatGPT anbot, war das Unternehmen erfolgreich, weil es über Echtzeit-Bestandsdaten von 100.000 Filialen und 1,8 Milliarden Produkten verfügte – etwas, das die meisten Händler nicht haben. Als OpenAI sich zurückzog, verlagerte Instacart den Schwerpunkt auf die integrierte Abwicklungsschicht. Heute übernimmt ChatGPT die Produktsuche, während Instacart den Checkout und die Abwicklung übernimmt.

Diese Arbeitsteilung, bei der Händler die Transaktion steuern und LLMs die Suche vorantreiben, ist ein Modell, das heute funktioniert, aber in drei Jahren, wenn Agenten autonom werden, wird es nicht mehr das Modell sein.

Was passiert, wenn die Haftung auf die Beauftragten übergeht?

Wenn es um Probleme bei agentischen Zahlungen geht, gehen die meisten Akteure der Branche davon aus, dass das größte Problem bei agentischen Zahlungen die Haftung ist: „Wenn ein Verbraucher einen Kauf an einen KI-Agenten delegiert und etwas schiefgeht, wer ist dann verantwortlich?“

Sowohl Visa als auch Mastercard gehen die Haftungsfrage an, indem sie Pilotprojekte für agentengestützte Zahlungen auf Basis bestehender Infrastrukturen entwickeln. Bis heute hat noch keiner der beiden Anbieter ein groß angelegtes, autonomes Produkt für agentengestützte Zahlungen auf den Markt gebracht. Der Markt befindet sich noch in der Proof-of-Concept-Phase und in der Phase der ersten Partnerschaften.

Noch interessanter ist jedoch, dass sich mit einer echten Delegation die Haftung auf die Beauftragten selbst verlagert. Plötzlich wird der Beauftragte, der die Transaktion initiiert, zur verantwortlichen Partei. Wenn dies geschieht, bedeutet das eine grundlegende Umgestaltung der Art und Weise, wie Handelsgeschäfte autorisiert, verifiziert und abgewickelt werden – eine Umgestaltung, die jede Ebene des Zahlungsstacks betrifft.

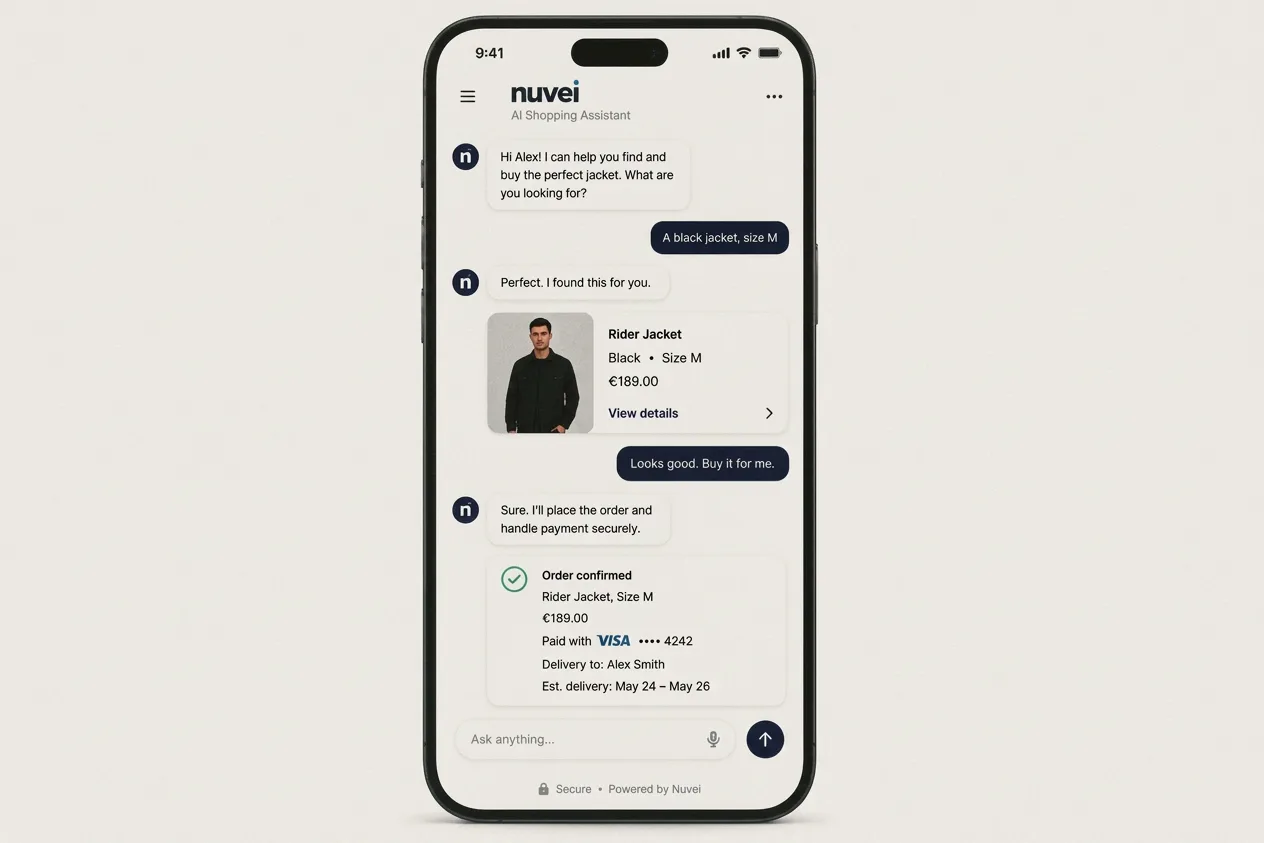

Für Anbieter von Zahlungsinfrastrukturen wie Nuvei ist diese Dualität die entscheidende Herausforderung. Die Betreuung von Händlern im Rahmen des derzeitigen „Merchant of Record“-Modells ist eine Sache, die Betreuung von Vermittlern, die selbst zu transaktionsführenden Parteien werden, eine ganz andere. Bis heute sind nur wenige Anbieter in der Lage, beides zu bewältigen, und genau in diesem Bereich baut Nuvei derzeit seine Präsenz aus.

Der Wettlauf um die Protokolle und wie Nuvei zum universellen Übersetzer wird

Das im Januar 2026 auf der NRF vorgestellte und gemeinsam mit Visa, Mastercard, Nuvei und über 20 weiteren Partnern entwickelte „Universal Commerce Protocol“ (UCP) von Google deckt den gesamten Handelszyklus ab – von der Produktsuche über den Warenkorb und den Bezahlvorgang bis hin zur Nachbetreuung –, wobei der Händler weiterhin als „Merchant of Record“ fungiert. Auf der anderen Seite der Welt erfüllen das Agentic Commerce Trust Protocol von Alipay und Alibaba dieselbe Funktion, allerdings innerhalb des Super-App-Ökosystems.

Bis heute hat sich noch kein Protokoll als Marktführer durchgesetzt, was erklärt, warum Anbieter wie Shopify sowohl Googles UCP als auch OpenAIs ACP mitentwickeln, um sich abzusichern. Der Wettlauf ist wirklich völlig offen. Was jedoch nicht offen ist, ist die grundlegende Anforderung: Jeder Akteur, der auf einem beliebigen Protokoll agiert, muss nach wie vor Geld bewegen, und das bedeutet, sich an Zahlungssysteme anzubinden, für deren Nutzung die meisten Protokolle gar nicht konzipiert wurden.

Genau dieses Problem will Nuvei mit dem Protocol Compatibility Layer (PCL) lösen . Anstatt auf einen einzigen Standard zu setzen, verbindet sich der PCL über einen einzigen Aufruf mit jedem beliebigen Protokoll und übersetzt die Daten über alle Zahlungswege hinweg, unabhängig davon, welcher Anbieter oder welches Commerce-Framework darüber liegt. In einem Markt, in dem die Vorherrschaft eines bestimmten Protokolls noch nicht geklärt ist und es für Händler vernünftig ist, sich abzusichern, ist die einzige nachhaltige Infrastruktur eine, die anbieter- und protokollunabhängig ist.

Wo Acquirer im agentischen Handel einen Mehrwert schaffen

Natürlich wird nicht jeder Händler vollständig autonome Transaktionen durch Agenten wünschen. Manche werden ab bestimmten Schwellenwerten eine Bestätigung durch einen Menschen verlangen oder Einschränkungen hinsichtlich dessen, was Agenten ändern dürfen – Lieferadresse, Abonnementbedingungen, Ausgabenlimits. Acquirer sind die naheliegenden Ansprechpartner, um diese Ebene der Händlerpräferenzen aufzubauen und zu verwalten und sie konsistent über alle Agenten, Protokolle und Zahlungswege hinweg durchzusetzen.

Aktuelle Betrugsmodelle basieren auf menschlichen Verhaltensmustern, doch von Bots initiierte Transaktionen unterscheiden sich grundlegend davon: Sie erfolgen häufiger, sind systematischer und erstrecken sich potenziell auf mehrere Händler in schneller Abfolge. Acquirer, die ihre Risikomodelle frühzeitig auf das Verhalten von Bots umstellen, verschaffen sich einen entscheidenden Vorteil und bieten Händlern, die Bedenken haben, ihren Checkout für nicht-menschliche Käufer zu öffnen, ein echtes Mehrwertversprechen.

Agenten liefern zudem außergewöhnlich saubere Transaktionsdaten: strukturiert, konsistent und mit klaren Signalen zur Kaufabsicht. Acquirer wie Nuvei, die über diese Daten verfügen, sind bestens aufgestellt, um sie in verwertbare Erkenntnisse umzuwandeln – Conversion-Analysen, Mapping der Agenten-Journey, Abbruchraten nach Agententyp. In dieser Welt wandelt sich die Rolle des Acquirers vom passiven Verarbeiter zum aktiven Infrastrukturpartner: einem Partner, der Daten nutzt, um eine Geschichte über Kunden zu erzählen, die vor dem Aufkommen des agentenbasierten Handels schlichtweg unmöglich war.

Im Grunde bringt der richtige Zahlungspartner etwas mit, das kein einzelner Teilnehmer im Ökosystem der Agenten selbst bereitstellen kann. Für Agenten bedeutet das eine vertrauenswürdige Ausführungsumgebung, eine Zahlungsschicht, die sich um Autorisierung, Compliance und Abwicklung kümmert, ohne dass der Agent sich damit auseinandersetzen muss. Für Händler bedeutet es globale Governance und Vertrauen durch ein Multi-Methoden-Design: die richtige Zahlungsmethode, im richtigen Markt, unter den richtigen regulatorischen Rahmenbedingungen, unabhängig davon, welcher Agent die Transaktion initiiert hat. Und für Plattformen und Distributoren bedeutet es den schnellsten Weg zur Agenten-Bereitschaft, ohne die Infrastruktur von Grund auf neu aufbauen zu müssen.

Der fehlende Schritt: Die Wahl des richtigen Zahlungspartners

Was oft übersehen wird, ist, dass all das nicht allein von den Händlern aufgebaut werden sollte. Sich auf den agentenbasierten Handel einzustellen, bedeutet nicht, sich zum Experten für Agentenvertrauen, Netzwerkmandate oder protokollübergreifende Autorisierung zu entwickeln. Es bedeutet vielmehr, mit einem Zahlungspartner zusammenzuarbeiten, der sowohl für Händler als auch für Agenten als vertrauenswürdiger Vermittler fungieren kann.

Mit dem richtigen Partner können sich Händler auf das konzentrieren, was sie am besten können: die Vorbereitung des Sortiments, die Preisstrategie, die Auftragsabwicklung und den Kundenservice. Während die Zahlungsschicht die schwierigen Aufgaben übernimmt: nur vertrauenswürdige Anbieter zu akzeptieren, die vom Händler festgelegten Zustimmungs- und Ausgaberegeln durchzusetzen und nahtlos eine Verbindung zu Kartennetzwerken, alternativen Zahlungsmethoden und neuen Anbieterprotokollen herzustellen. In der Praxis bedeutet das, den Agent-Traffic zu filtern, bevor er die Kasse erreicht, kryptografische Mandate zu validieren, sobald sie auftauchen, und Transaktionen über die passenden Kanäle zu leiten, ohne dass Händler jedes Mal, wenn ein neues Framework erscheint, ihren Stack neu aufbauen müssen.

Mit dem Wachstum des agentenbasierten Handels werden Händler, die versuchen, dieses Problem alleine zu lösen, entweder den Zugang zu stark einschränken (und damit ihr Wachstumspotenzial begrenzen) oder sich zu großen Risiken aussetzen. Diejenigen, die mit einem Zahlungspartner zusammenarbeiten, der darauf ausgelegt ist, beide Seiten der Transaktion zu bedienen, können schneller vorankommen, ihren Checkout sicher für nicht-menschliche Käufer öffnen und flexibel bleiben, während sich die Protokoll-Landschaft noch im Wandel befindet.

Wir haben im Bereich des agentischen Handels noch nicht versagt – wir legen gerade erst den Grundstein.

OpenAI und Stripe haben sich schneller entwickelt, als die zugrunde liegende Infrastruktur bereit war.

Bereits 2008 hatte das iPhone bewiesen, dass die Leute über ihr Handy einkaufen würden. Was damals noch fehlte, waren App-Stores, mobile Zahlungssysteme und für Touchscreens optimierte Bezahlabläufe – all das, was den mobilen Handel zu einem Geschäftsfeld machte, auf das es sich zu setzen lohnte. Die Infrastruktur folgte der Absicht, nicht umgekehrt. Der „Agentic Commerce“ befindet sich am selben Wendepunkt: Die Absicht ist klar, aber die Infrastruktur dafür wird gerade erst aufgebaut.

Was beim Bezahlvorgang passiert, ist eine ganz andere Disziplin, bei der man sich mit lokalen Zahlungsmethoden, Acquirer-Beziehungen, Betrugssignalen und grenzüberschreitenden Komplexitäten auseinandersetzen muss – Dinge, für die kein Allzweck-Agent allein ausgelegt ist. Deshalb ist die Wahl des richtigen Zahlungspartners, der diese Komplexität abfängt, eine strategische Entscheidung – eine, die Händler treffen müssen, unabhängig davon, ob der Kunde über den agentischen Ablauf gekommen ist oder nicht.

Was diese Kategorie in Zukunft prägen wird, sind die Protokolle, die Vertrauen schaffen, die Haftungsrahmen, die für rechtliche Klarheit sorgen, und die Zahlungsschichten, die jede Transaktion weiterleiten können, die von einem beliebigen Akteur über einen beliebigen Kanal initiiert wird. Und genau darauf setzt Nuvei mit seiner Protocol Compatibility Layer (PCL): nicht auf ein einzelnes Protokoll, ein Agent-Framework oder eine bestimmte Definition dessen, wie sich der agentische Handel entwickeln wird – sondern darauf, sicherzustellen, dass globale Händler den maximalen Nutzen daraus ziehen können, wenn sich die Standards etablieren, egal welche das sein werden.

Denn wenn der agentenbasierte Handel endlich richtig in Gang kommt, werden nicht die Agenten die Gewinner sein, die am besten reden können, sondern die Zahlungsplattformen, die einwandfrei funktionieren – ganz gleich, wer gerade das Sagen hat.

Weitere Einblicke

Der Vermittler ist die neue Verkaufsstelle. Die Frage ist, wen er zur Zahlung auffordert.