Wie gut kennst du deinen Makler?

Warum delegiertes Vertrauen die nächste Ära des Zahlungsverkehrs prägen wird.

Jahrelang stützte sich die Zahlungsbranche auf eine einfache Gewissheit: einen menschlichen Fingerabdruck bei jedem Kauf. Ein Kartentipp. Ein biometrischer Scan. Eine 2FA-Abfrage. Dieses Muster hat sich auch bei kontaktlosen Zahlungen, digitalen Geldbörsen und One-Click-Checkout bewährt. Agentic Commerce durchbricht es.

Der Mensch sitzt nicht mehr vor dem Bildschirm und erteilt im Moment die Genehmigung. Die Entscheidungsbefugnis wird im Voraus an einen KI-Agenten delegiert, der im Namen des Verbrauchers Informationen ermitteln, Entscheidungen treffen und Transaktionen durchführen kann.

Die Frage ist nicht mehr, ob eine Zahlung abgewickelt werden kann. Es geht darum, wer oder was sie autorisiert, was dieser Akteur tun darf und wer haftet, wenn etwas schiefgeht.

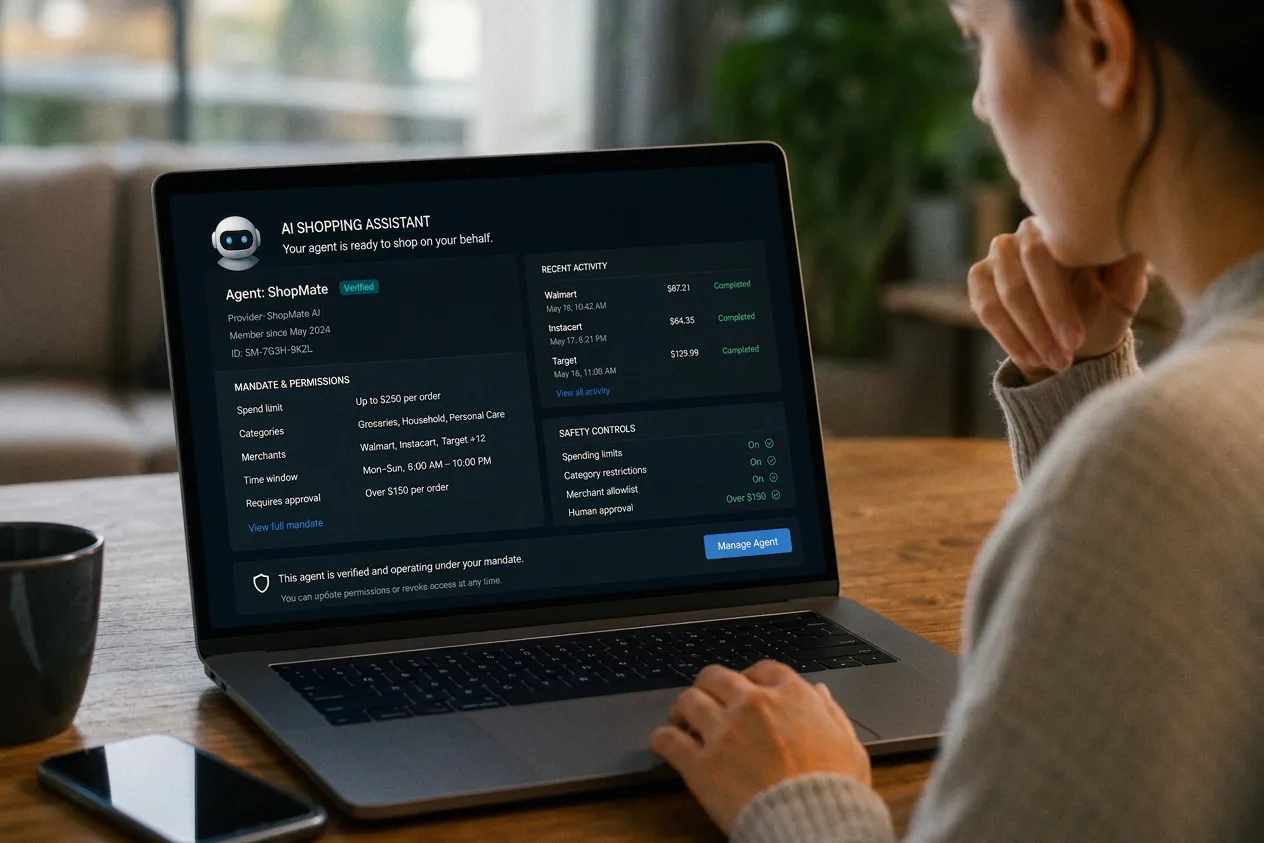

Diese Lücke hat einen Namen: „Know Your Agent“ (KYA). Und sie deutet auf einen größeren Wandel hin. Der Kontrollpunkt des Handels verlagert sich weg von der Checkout-Seite hin zu einer Ebene, die einen Agenten verifizieren, dessen Handlungsspielraum festlegen und seine Transaktion über die richtigen Kanäle leiten kann. Wer diese Ebene betreibt, betreibt „Agentic Commerce“.

Der agentische Handel ist bereits Realität

Im Jahr 2026 ist „Agentic Commerce“ kein Gedankenexperiment mehr, das auf Podiumsdiskussionen bei Konferenzen beschränkt ist. KI ist fester Bestandteil des Einkaufserlebnisses von Hunderten Millionen Verbrauchern, die Allzweckmodelle und Assistenten der Einzelhändler nutzen, um zu suchen, zu vergleichen und ihre Kaufentscheidungen einzugrenzen. In manchen Fällen lassen sie sich bereits beim Bezahlen von der KI unterstützen.

Die Verbraucher haben KI in die Entscheidungsphase integriert, zögern aber noch bei der eigentlichen Transaktion. Die Nuvei -Studie „How Agents Pay“ zeigt , dass 58 % der Verbraucher KI bei der Produktsuche und beim Preisvergleich als nützlich empfinden, und 39 % geben an, dass sie KI beim Einkaufen häufiger nutzen als noch vor drei Monaten. Dennoch würden sich nur 27 % wohl dabei fühlen, Zahlungsdaten auf einer KI-Plattform zu speichern, und 28 % hätten kein Problem damit, einen Kauf automatisch von der KI abschließen zu lassen.

Der registrierte Käufer an der Kasse ist mittlerweile immer häufiger ein Vertreter, der im Auftrag einer anderen Person handelt, und die Verbreitung dieser Praxis schreitet schneller voran als der Aufbau der Infrastruktur, die dafür sorgen soll, dass alles ordnungsgemäß abläuft. McKinsey schätzt, dass der „Agentic Commerce“ bis 2030 weltweit Einzelhandelsumsätze in Höhe von Billionen Dollar generieren könnte, was die heutigen Lücken in den Bereichen Vertrauen, Haftung und Standards zu einem dringenden Problem macht – und nicht mehr nur zu einem theoretischen.

Es reicht nicht mehr aus, seine Kunden zu kennen

Herkömmliche Zahlungssysteme wurden für menschliche Käufer entwickelt. Ein Mensch sieht die Transaktion, erkennt sie, autorisiert sie und kann sie später anfechten. Betrugsbekämpfungsmaßnahmen, Regeln für Anfechtungen und Haftungsregelungen wurden alle nach diesem Muster konzipiert. Wenn der Käufer ein KI-Agent ist, bricht dieses Muster zusammen.

Der Dreh- und Angelpunkt im Handel verschiebt sich. Es ist nicht mehr die Bezahlseite. Es ist die Ebene, die die Absicht eines Akteurs interpretieren, dessen Berechtigung überprüfen und die Transaktion über die richtigen Kanäle mit den richtigen Kontrollen weiterleiten kann.

Diese Ebene muss eine andere Reihe von Fragen beantworten.

- Ist dieses Mittel wirklich das, was es verspricht?

- In wessen Auftrag handelt sie?

- Was hat der Verbraucher genehmigt – in Bezug auf Beträge, Kategorien, Zeitfenster und namentlich genannte Händler?

- Und welche Beweise bleiben bei einem Streit übrig, wenn noch nie jemand auf „Bezahlen“ geklickt hat?

„Know Your Customer“ (KYC) ist seit Jahrzehnten ein Grundpfeiler im Finanzdienstleistungssektor. Dabei wird die Person hinter dem Konto überprüft. In einer von Agenten geprägten Welt bleibt diese Vorgehensweise zwar notwendig, reicht aber nicht mehr aus. Das System braucht nun eine Möglichkeit, den Akteur selbst, seine Identität, sein Mandat und sein Verhalten zu überprüfen, bevor er in den Zahlungsfluss eingreift. Dafür ist KYA da. Es erweitert die Compliance-Logik von KYC von Menschen auf nicht-menschliche Akteure, die in den Handel eintreten, und legt die Identität, die Befugnisse und die Verhaltensgrenzen eines Akteurs fest, bevor dieser eine Transaktion einleiten oder abschließen kann.

Die ersten Schritte sind bereits im Gange. Neue Protokolle beginnen, Vertrauenssignale über Agenten zu übertragen, darunter deren Herkunft und Fähigkeiten. Der Markt ist noch dabei zu definieren, wie eine produktionsreife Agentenidentität, die Mandatsabwicklung und die Reputationsbewertung aussehen sollten und wie diese Informationen zwischen KI-Plattformen, Händlern, Zahlungsanbietern und Emittenten ausgetauscht werden sollen. Solange KYA nicht in die Infrastruktur integriert ist, bleibt der agentenbasierte Handel vielversprechend, aber unvollständig.

Wenn sich die Standards vermehren

Das Identitätsproblem wäre schon für sich genommen schwer genug. Gleichzeitig vervielfacht sich die Protokolllandschaft. Es entstehen mehrere Agent-Frameworks, die festlegen, wie KI-Agenten mit Händlern, Zahlungsanbietern und untereinander kommunizieren, um Transaktionen zu identifizieren, auszuhandeln und abzuschließen. Jedes spricht einen etwas anderen Dialekt. Aus Sicht eines Händlers oder Zahlungsdienstleisters ist das Bild bekannt und unangenehm: Niemand will einen Zahlungsablauf fünfmal neu aufbauen, um mit dem neuesten Protokoll Schritt zu halten.

Was dem Markt fehlt, ist eine Ausführungsebene, die zwischen den Akteuren und den Zahlungssystemen angesiedelt ist. Eine Ebene, die die Unterschiede zwischen den Protokollen abstrahiert, Vorgaben und Limits durchsetzt und die Absichten eines Akteurs in vertrauenswürdige, lokale Transaktionen umsetzt. Diese Ebene darf kein oberflächlicher Flickversuch oder nur eine einzige Zeile in einer Roadmap sein. Sie muss einsatzbereit, zertifiziert und mit den Orten verbunden sein, an denen der Handel bereits stattfindet: Gateways, Acquirer, lokale Zahlungsmethoden und Emittentennetzwerke.

Genau hier liegt der Kontrollpunkt: auf der Ausführungsebene, die die Identität des Agenten, die Durchsetzung des Mandats und das lokale Routing an einem Ort vereint. Er gehört auf die Ebene des PSP, des Gateways und des Acquirers, denn dort treffen Vertrauenssignale und Geldflüsse bereits aufeinander – unterhalb des Modells und hinter der Checkout-Seite.

Lokal ist immer noch am besten, auch für Makler

Das Medium ist neu. Die Vorlieben der Kunden sind es nicht. Ein Verbraucher in São Paulo, der einen KI-Assistenten bittet, Lebensmittel nachzubestellen, erwartet nach wie vor, mit Pix zu bezahlen. Eine sprachgesteuerte Buchung in Mumbai erfordert nach wie vor UPI. Ein von Perplexity unterstützter Kauf in den Vereinigten Staaten muss nach wie vor mit der vom Käufer bevorzugten Zahlungsmethode funktionieren. Agentischer Handel ist von Natur aus global. Beim Bezahlen bleibt der Handel jedoch hartnäckig lokal.

Wenn der Kaufpfad falsch ist, die bevorzugte Zahlungsmethode fehlt oder lokale Risikoregeln ignoriert werden, scheitert die Transaktion genauso schnell wie bei einem menschlichen Käufer. Im agentischen Handel ist dieses Scheitern kostspieliger, denn das Versprechen des Modells lautet Geschwindigkeit und Delegation. Wenn der Agent den Kauf auf der rechten Seite nicht abschließen kann, wartet er nicht. Er wechselt zu dem Händler, der dazu in der Lage ist.

Deshalb gehören Vertrauen und lokale Ausführung zusammen. Es handelt sich um ein und dasselbe Problem, betrachtet aus zwei verschiedenen Blickwinkeln. Vertrauen ohne Ausführung scheitert, denn ein verifizierter Akteur, der nicht auf der richtigen Seite zahlen kann, verliert dennoch den Verkauf. Ausführung ohne Vertrauen ist gefährlich, denn eine Transaktion, die ohne verifiziertes Mandat abgeschlossen wird, ist eine Verbindlichkeit, die nur darauf wartet, ans Licht zu kommen. Der agentenbasierte Handel erfordert, dass beides am selben Ort und auf derselben Ebene gelöst wird.

Von der Akzeptanz zum Vertrauen

In der letzten Ära des Zahlungsverkehrs war die entscheidende Herausforderung die Akzeptanz: das Entgegennehmen, Weiterleiten und Abrechnen von Zahlungen über jede Karte oder Zahlungsmethode, egal wo ein Händler tätig ist. In der Ära der Agenten ist die entscheidende Herausforderung das Vertrauen. Wer haftet, wenn der Agent den falschen Artikel kauft? Was passiert, wenn eine Transaktion doppelt gebucht wird? Wie setzt man Limits pro Nutzer durch, wenn ein Agent Reisen für ein ganzes Team bucht? Wie sieht „Friendly Fraud“ aus, wenn der Verbraucher nie auf den Knopf gedrückt hat?

Nur wenige Anbieter haben heute eine umfassende Lösung parat. Die Verbindung zu einem Agenten herzustellen, ist der einfache Teil. Der Vorteil liegt bei den Anbietern, die Vertrauen überprüfen, die Absicht sicherstellen und die Transaktion über die richtigen lokalen Kanäle abwickeln können – und das alles aus einer Hand. Ein Anbieter wie Nuvei, der bereits in mehr als 50 Ländern lokales Acquiring betreibt, über Verbindungen in mehr als 200 Ländern verfügt und mehr als 720 Zahlungsmethoden abdeckt, geht von den Zahlungswegen aus, die der Händler auf der anderen Seite der Entscheidung benötigt. Kombiniert man diese Reichweite mit der Überprüfung des Händlers und der Durchsetzung des Mandats, ändert sich die zentrale Frage im Handel. Sie verschiebt sich von „Können wir diese Zahlung akzeptieren?“ hin zu „Können wir diesem Händler vertrauen – bei diesem Mandat und über diese Zahlungswege?“

In der ersten Ära des digitalen Handels ging es um Akzeptanz. In der nächsten Ära dreht sich alles um delegiertes Vertrauen. Die Infrastruktur, die sich durchsetzen wird, wird nicht nur Geld bewegen. Sie wird entscheiden, wann es bewegt werden soll und auf wessen Anweisung hin.

Weitere Einblicke

Die Verbraucher sind bereit, mit KI einzukaufen. Sie sind aber noch nicht bereit, damit zu bezahlen.