OpenAI ha provato a fare il checkout. Ci è quasi riuscita.

Cosa rivela il temporaneo passo indietro di OpenAI nel commercio basato sugli agenti riguardo alla complessità nascosta dei pagamenti.

Finora, l'esperienza dei pagamenti agentici non si è ancora verificata.

Nel settembre 2025, OpenAI ha lanciato Instant Checkout su ChatGPT, con la tecnologia di Stripe. A gennaio 2026, i dati hanno confermato una commissione del 4% sulle transazioni completate, decisamente inferiore all'8-15% di Amazon. Per il settore in generale, questo sembrava essere il segno che il tanto atteso mondo degli agenti intelligenti stava finalmente diventando realtà: i consumatori avrebbero potuto completare il checkout senza uscire dal modello di linguaggio di grandi dimensioni (LLM).

Ma poi, nel marzo 2026, il modello è stato chiuso. La commissione è stata eliminata, il checkout nativo nella chat è stato messo in secondo piano e un portavoce di OpenAI ha confermato il cambiamento di rotta: «Stiamo evolvendo la nostra strategia commerciale all’interno di ChatGPT per venire incontro meglio alle esigenze dei commercianti e degli utenti. Il checkout istantaneo si sta spostando sulle app, dove gli acquisti possono avvenire in modo più fluido».

Dato che OpenAI e Stripe erano state acclamate come le prime aziende a gettare le basi standardizzate per il commercio tramite agenti IA, questa inversione di rotta ha lasciato i dirigenti nell'incertezza sul fatto che il vero commercio tramite agenti stia davvero prendendo piede.

Ovviamente, la risposta alla domanda su cosa sia andato storto non è che l'IA abbia fallito. Piuttosto, come ha imparato OpenAI, i pagamenti sono più complicati di quanto sembrino dall'esterno – e gli agenti, per come sono progettati, non sono esperti di pagamenti, né dovrebbero esserlo.

Dove l'approccio agentico ha funzionato e dove invece non ha ancora funzionato

I successi più evidenti nel campo dell'agentica si sono registrati finora nel settore B2B. Ad esempio, alla fine del 2025, Ramp ha lanciato agenti di intelligenza artificiale per gli acquisti e la contabilità fornitori, automatizzando la codifica delle fatture, le approvazioni e l'esecuzione dei pagamenti. A differenza della maggior parte delle innovazioni nel campo dei pagamenti, che in genere fanno il loro debutto nel B2C, la tecnologia agentica ha fatto passi da gigante più rapidamente nel B2B: il commercio al dettaglio, infatti, non dispone delle stesse misure di sicurezza. Gli agenti in un ambiente aziendale operano nel rispetto di politiche definite e con controparti approvate.

Tuttavia, il pubblico interessato al commercio basato su agenti intelligenti è innegabilmente presente. All'inizio del 2026, ChatGPT ha raggiunto i 900 milioni di utenti attivi settimanali e i dati di Forrester mostrano che il 33% degli adulti statunitensi che navigano online aveva utilizzato agenti di intelligenza artificiale per cercare e confrontare prodotti nei tre mesi precedenti.

Eppure, quelle stesse statistiche mostrano che solo il 10% aveva usato un agente di IA per fare un acquisto, e il 61% ha detto che non si sentirebbe a proprio agio nel farlo. Anche tra chi conosce Instant Checkout di OpenAI, solo l'8% l'aveva usato per comprare qualcosa.

Questi dati indicano che non esiste ancora un sistema di pagamento in grado di trasformare una ricerca in una transazione per il grande pubblico.

Perché i pagamenti basati su agenti sono intrinsecamente complessi

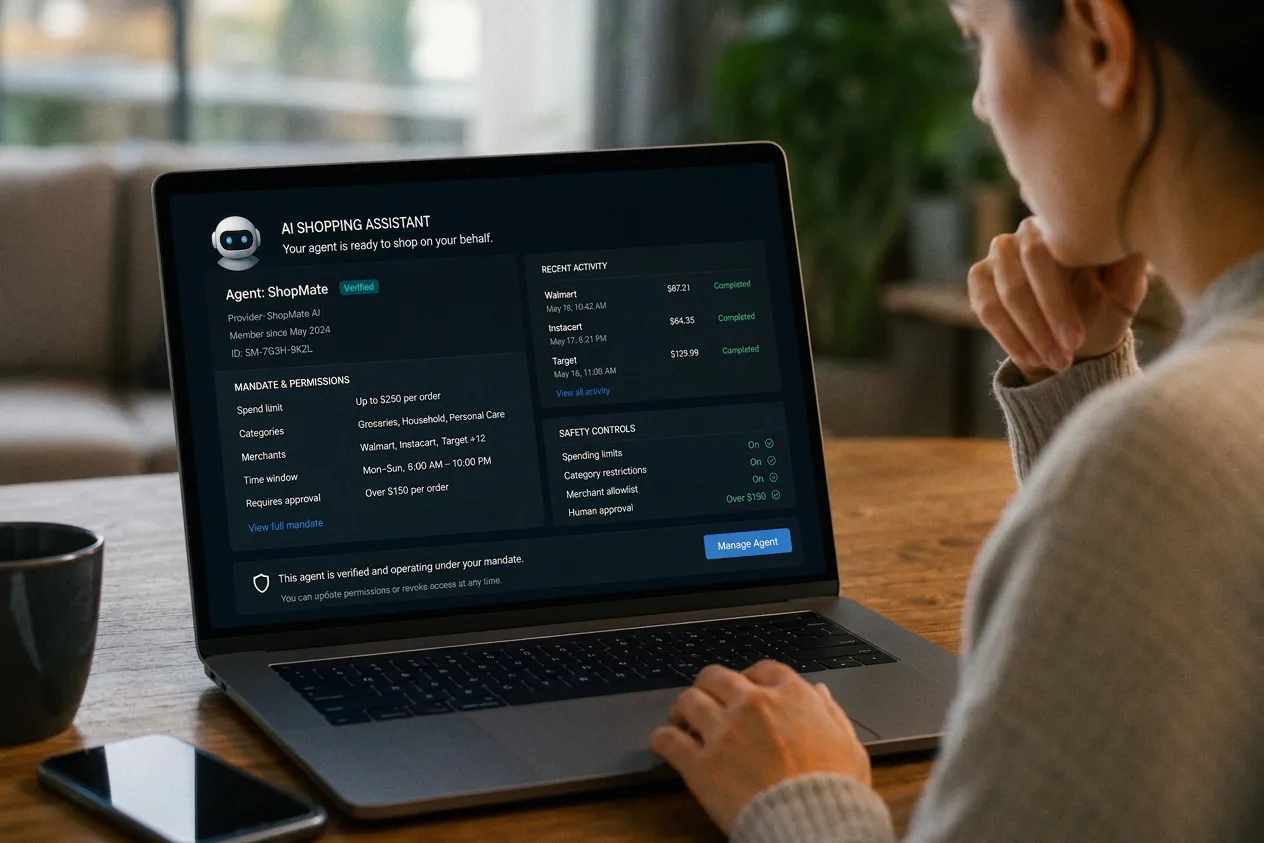

Perché un agente di intelligenza artificiale possa portare a termine una transazione con un consumatore in modo affidabile, ha bisogno di quattro cose:

- Feed di prodotti in tempo reale con prezzi precisi e disponibilità delle scorte aggiornata

- Consenso esplicito e verificabile al momento dell'autorizzazione

- Modelli antifrode pensati per il comportamento degli agenti, non per quello umano

- Gestione completa di questioni fiscali, di conformità e contenziosi in diverse giurisdizioni

All'inizio del 2026, nessuna piattaforma oggi è riuscita a risolvere tutte e quattro le questioni contemporaneamente.

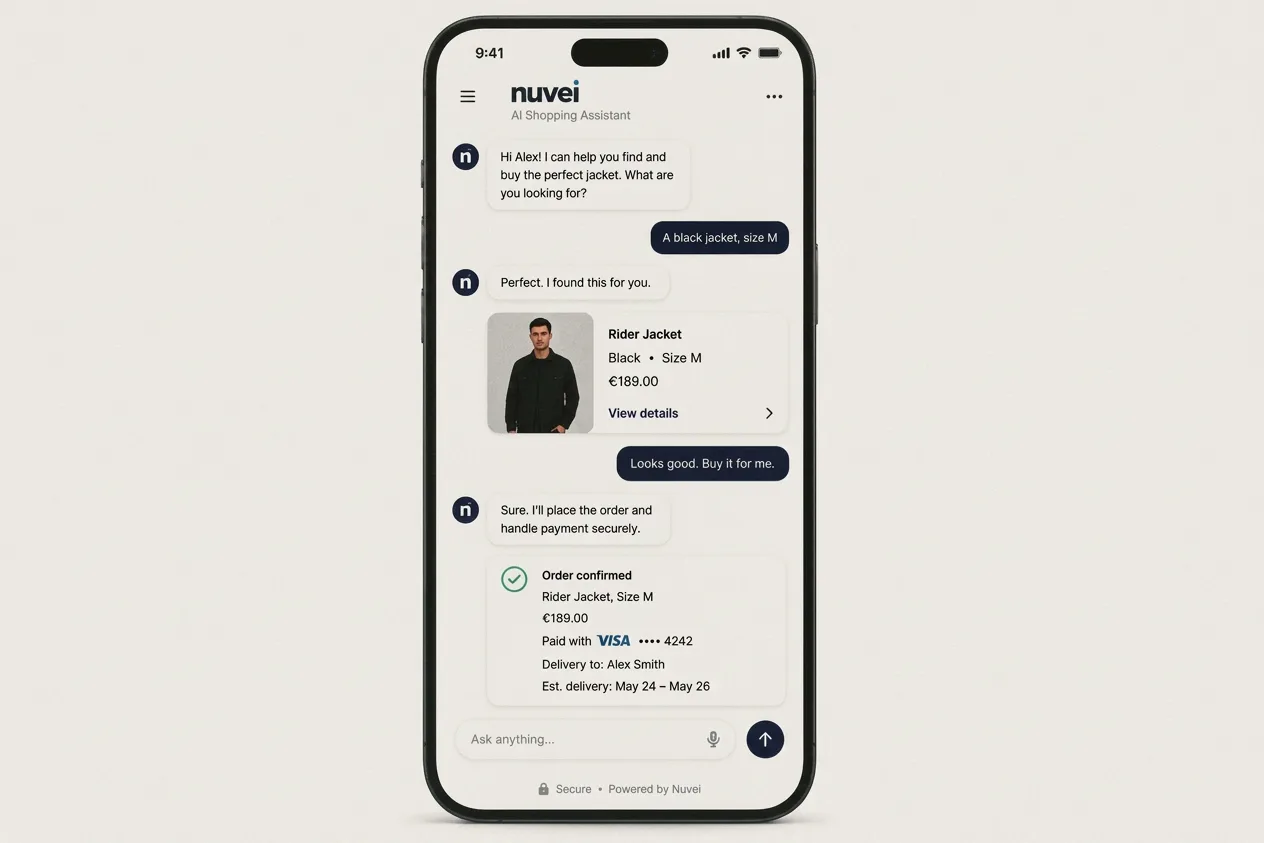

Detto questo, l'esempio di Instacart offre un'utile anteprima di ciò che funziona all'interno di questi limiti. Essendo stato il primo partner nel settore alimentare a offrire un'esperienza di checkout integrata all'interno di ChatGPT, ha avuto successo perché disponeva di un inventario in tempo reale su 100.000 negozi e 1,8 miliardi di articoli, cosa che la maggior parte dei commercianti non ha. Quando OpenAI ha fatto marcia indietro, Instacart è passata al livello di evasione degli ordini integrato. Oggi, ChatGPT si occupa della ricerca dei prodotti, mentre Instacart gestisce il checkout e l'evasione degli ordini.

Quella divisione dei compiti, in cui i commercianti gestiscono la transazione e i modelli di linguaggio di grandi dimensioni (LLM) guidano la ricerca, è un modello che oggi funziona, ma non sarà più così tra tre anni, quando gli agenti diventeranno autonomi.

Cosa succede quando la responsabilità ricade sugli agenti

Quando si parla dei problemi legati ai pagamenti tramite agenti, la maggior parte degli operatori del settore ritiene che il problema principale sia la responsabilità: «Quando un consumatore affida un acquisto a un agente di intelligenza artificiale e qualcosa va storto, chi è responsabile?»

Sia Visa che Mastercard stanno affrontando la questione della responsabilità sviluppando progetti pilota di pagamenti tramite agenti utilizzando le infrastrutture esistenti. Ad oggi, nessuna delle due ha lanciato un prodotto di pagamento tramite agenti su larga scala e autonomo. Il mercato è ancora nella fase di PoC e di partnership iniziali.

Ma la cosa più interessante è che, quando si arriva a una vera delega, la responsabilità ricadrà sugli agenti stessi. Improvvisamente, l'agente che avvia la transazione diventa il soggetto responsabile. Quando ciò accadrà, si tratterà di una ristrutturazione fondamentale del modo in cui il commercio viene autorizzato, verificato e regolato, che toccherà ogni livello della catena dei pagamenti.

Per i fornitori di infrastrutture di pagamento come Nuvei, questa dualità rappresenta la sfida principale. Gestire gli esercenti nell'ambito dell'attuale modello Merchant of Record è una cosa, ma gestire gli agenti quando assumono il ruolo di soggetti attivi nelle transazioni è un'altra. Ad oggi, pochi fornitori sono in grado di fare entrambe le cose, ed è proprio in questo settore che Nuvei sta attualmente espandendosi.

La corsa ai protocolli e come Nuvei sta diventando il traduttore universale

Lanciato all’NRF nel gennaio 2026 e sviluppato in collaborazione con Visa, Mastercard, Nuvei e oltre 20 altri partner, l’Universal Commerce Protocol (UCP) di Google copre l’intero ciclo di vita del commercio — dalla ricerca dei prodotti al carrello, al checkout e al post-acquisto — mantenendo il rivenditore come Merchant of Record. Dall'altra parte del mondo, l'Agentic Commerce Trust Protocol di Alipay e Alibaba svolge la stessa funzione, ma all'interno dell'ecosistema delle super-app.

Ad oggi, nessun protocollo è riuscito ad affermarsi come leader indiscusso, il che spiega perché operatori come Shopify stiano sviluppando sia l'UCP di Google che l'ACP di OpenAI come misura di protezione. La gara è davvero aperta. Ciò che non è aperto, invece, è il requisito di base: qualsiasi operatore, indipendentemente dal protocollo utilizzato, deve comunque trasferire denaro, e questo significa collegarsi a sistemi di pagamento che la maggior parte dei protocolli non è stata progettata per gestire.

Questo è il problema che Nuvei sta cercando di risolvere con il Protocol Compatibility Layer (PCL). Anziché puntare su un unico standard, il PCL si collega a qualsiasi protocollo tramite una singola chiamata, traducendo i dati tra i diversi canali di pagamento indipendentemente dall'agente o dal framework commerciale che vi si appoggia. In un mercato in cui il predominio dei protocolli è ancora incerto e la copertura del rischio da parte dei commercianti è una scelta razionale, l'unica infrastruttura duratura è quella indipendente dall'agente e dal protocollo .

In che modo gli acquirenti apportano valore aggiunto nel commercio agenziale

Ovviamente, non tutti gli esercenti vorranno transazioni gestite da agenti completamente autonomi. Alcuni vorranno una conferma umana al superamento di determinate soglie, oppure vorranno porre delle restrizioni su ciò che gli agenti possono modificare: indirizzo di consegna, condizioni di abbonamento, limiti di spesa. Gli acquirenti sono i soggetti più indicati per creare e gestire questo livello di preferenze degli esercenti e per applicarlo in modo coerente su ogni agente, protocollo e canale di pagamento.

Gli attuali modelli di frode si basano sui modelli comportamentali umani, ma le transazioni avviate dagli agenti sono fondamentalmente diverse: hanno una frequenza maggiore, sono più sistematiche e possono coinvolgere più esercenti in rapida successione. Gli acquirenti che adegueranno tempestivamente i propri modelli di rischio al comportamento degli agenti avranno un vantaggio concreto e una proposta di valore autentica per gli esercenti preoccupati all'idea di aprire il proprio sistema di pagamento ad acquirenti non umani.

Gli agenti genereranno inoltre dati sulle transazioni straordinariamente puliti: strutturati, coerenti e con chiari segnali di intenzione. Gli acquirenti come Nuvei, che dispongono di questi dati, sono nella posizione ideale per trasformarli in informazioni utili: analisi delle conversioni, mappatura del percorso degli agenti, abbandoni per tipo di agente. In questo contesto, il ruolo dell'acquirente si sposta da quello di semplice elaboratore passivo a quello di partner attivo nell'infrastruttura: un partner che usa i dati per raccontare una storia sui clienti che prima dell'avvento del commercio basato sugli agenti era semplicemente impossibile.

In sostanza, il partner di pagamento giusto offre qualcosa che nessun partecipante all'ecosistema degli agenti è in grado di fornire da solo. Per gli agenti, questo significa un ambiente di esecuzione affidabile, un livello di pagamento che gestisce l'autorizzazione, la conformità e il regolamento senza che l'agente debba capirne il funzionamento. Per i commercianti, significa governance globale e fiducia garantite da un approccio multi-metodo: il metodo di pagamento giusto, nel mercato giusto, nel quadro normativo giusto, indipendentemente dall'agente che ha avviato la transazione. E per le piattaforme e i distributori, significa il percorso più veloce verso la prontezza agentica senza dover ricostruire l'infrastruttura da zero.

Il passo mancante: scegliere il partner giusto per i pagamenti

Ciò che spesso viene trascurato è che tutto questo non dovrebbe essere realizzato dai soli esercenti. Prepararsi al commercio tramite agenti non significa diventare esperti in fiducia degli agenti, mandati di rete o autorizzazioni tra protocolli. Significa collaborare con un partner di pagamento in grado di fungere da intermediario di fiducia sia per gli esercenti che per gli agenti.

Il partner giusto permette ai commercianti di concentrarsi su ciò che sanno fare meglio: la preparazione del catalogo, la strategia dei prezzi, la gestione degli ordini e il servizio clienti. Nel frattempo, il sistema di pagamento si occupa delle parti più complesse: accettare solo agenti affidabili, far rispettare le regole di consenso e di spesa definite dal commerciante e connettersi senza intoppi alle reti delle carte, ai metodi di pagamento alternativi e ai protocolli degli agenti emergenti. In pratica, questo significa filtrare il traffico degli agenti prima che raggiunga la cassa, convalidare i mandati crittografici man mano che emergono e instradare le transazioni attraverso i canali appropriati senza richiedere ai commercianti di ricostruire il loro stack ogni volta che appare un nuovo framework.

Man mano che il commercio autonomo prende piede, i commercianti che cercano di affrontare la questione da soli finiranno per limitare eccessivamente l'accesso (riducendo così le opportunità di crescita) o per esporsi troppo al rischio. Chi invece collaborerà con un partner di pagamenti pensato per servire entrambe le parti della transazione potrà muoversi più rapidamente, aprire in tutta sicurezza il proprio processo di pagamento agli acquirenti non umani e rimanere flessibile mentre il panorama dei protocolli è ancora in evoluzione.

Non abbiamo fallito nel commercio agentico: stiamo ancora gettando le basi.

OpenAI e Stripe sono andate più veloci di quanto l'infrastruttura sottostante fosse in grado di reggere.

Nel 2008, l'iPhone aveva già dimostrato che le persone erano disposte a fare acquisti tramite il telefono. Ciò che ancora non esisteva erano gli app store, i sistemi di pagamento mobile e i processi di checkout ottimizzati per i dispositivi touch che hanno reso il commercio mobile un settore su cui valeva la pena costruire un business. L'infrastruttura ha seguito l'intenzione, non il contrario. Il commercio agentico si trova allo stesso punto di svolta: l'intenzione è ormai consolidata, ma l'infrastruttura che la circonda è ancora in fase di costruzione.

Quello che succede al momento del checkout è una questione completamente diversa, che richiede di districarsi tra metodi di pagamento locali, rapporti con gli acquirenti, segnali di frode e complessità transfrontaliera che nessun agente generico è stato progettato per gestire da solo. Ecco perché scegliere il partner di pagamento giusto per gestire tutta questa complessità è una decisione strategica – una scelta che i commercianti devono fare, indipendentemente dal fatto che il cliente provenga o meno dal flusso gestito dall'agente.

Ciò che definirà il settore in futuro saranno i protocolli che si guadagnano la fiducia, i quadri normativi che garantiscono chiarezza giuridica e i livelli di pagamento in grado di instradare qualsiasi transazione avviata da qualsiasi agente su qualsiasi canale. Ed è proprio su questo che Nuvei sta puntando con il suo Protocol Compatibility Layer (PCL): non per un singolo protocollo, un unico quadro di riferimento per gli agenti o una definizione di cosa diventerà il commercio agenziale, ma per garantire che i commercianti di tutto il mondo possano cogliere il massimo vantaggio quando gli standard si stabilizzeranno, qualunque essi siano.

Perché quando il commercio basato sugli agenti decollerà davvero, i vincitori non saranno gli agenti più bravi a parlare, ma i sistemi di pagamento in grado di funzionare alla perfezione, indipendentemente da chi sta parlando.

Ulteriori approfondimenti

L'agente è il nuovo punto di acquisto. La domanda è: a chi si rivolge per il pagamento?