Quanto conosci bene il tuo agente?

Perché la fiducia delegata definirà la prossima era dei pagamenti.

Per anni, il settore dei pagamenti si è basato su una semplice certezza: l’impronta digitale di una persona ad ogni acquisto. Un semplice tocco della carta. Una scansione biometrica. Una richiesta di autenticazione a due fattori. Questo schema è rimasto invariato anche con l’avvento dei pagamenti contactless, dei portafogli digitali e del checkout con un solo clic. Il commercio agentic lo stravolge.

Non c'è più nessuno davanti allo schermo a dare l'autorizzazione in tempo reale. L'autorità viene delegata in anticipo a un agente di intelligenza artificiale in grado di individuare, decidere e tentare di effettuare transazioni per conto del consumatore.

La domanda non è più se un pagamento possa essere elaborato. Si tratta piuttosto di capire chi, o cosa, lo autorizza, quali siano i poteri di chi lo autorizza e chi sia responsabile quando qualcosa va storto.

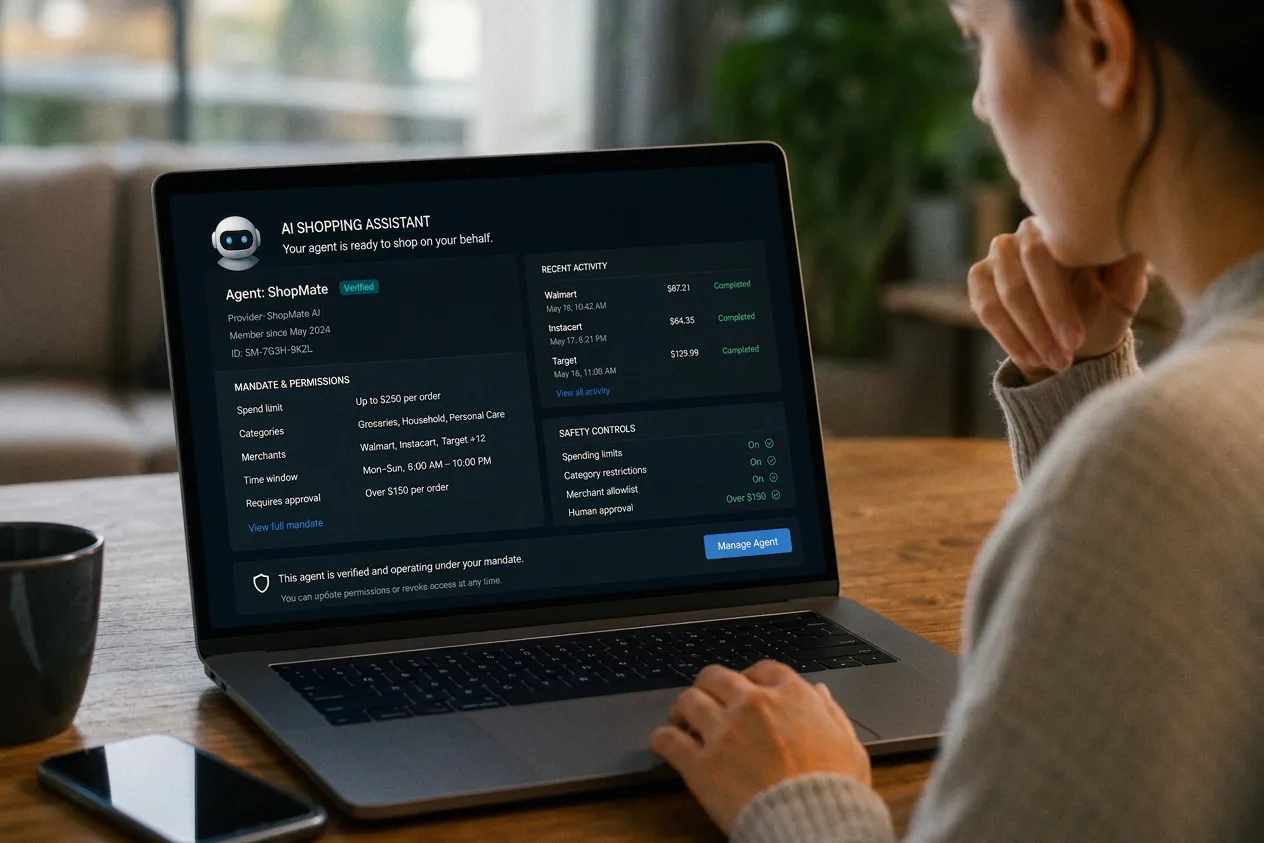

Questo divario ha un nome: Know Your Agent, o KYA. E indica un cambiamento più ampio. Il punto di controllo del commercio si sta spostando dalla pagina di pagamento verso quel livello in grado di verificare un agente, imporre i limiti delle sue azioni e indirizzare la transazione lungo i canali corretti. Chi gestisce quel livello gestisce il commercio basato sugli agenti.

Il commercio agenziale è già una realtà

Nel 2026, il commercio agentico non è più solo un esperimento mentale confinato ai dibattiti delle conferenze. L’IA è ormai parte integrante del percorso di acquisto di centinaia di milioni di consumatori, che usano modelli generici e assistenti dei rivenditori per cercare, confrontare e restringere le opzioni di acquisto. In alcuni casi, si affidano già all’IA anche al momento del pagamento.

I consumatori hanno accolto l’IA nella fase decisionale, ma sono ancora un po’ titubanti quando si tratta di effettuare la transazione. La ricerca di Nuvei intitolata “How Agents Pay” mostra che il 58% dei consumatori trova l’IA utile per cercare prodotti e confrontare i prezzi, mentre il 39% dichiara di usarla durante gli acquisti più spesso rispetto a soli tre mesi fa. Eppure, solo il 27% si sentirebbe a proprio agio a memorizzare i dati di pagamento su una piattaforma di IA, mentre il 28% si sentirebbe a proprio agio a lasciare che sia l’IA a completare automaticamente un acquisto.

Chi risulta come acquirente al momento del pagamento è ormai, sempre più spesso, un agente che agisce per conto di qualcun altro, e questa tendenza si sta diffondendo più velocemente delle infrastrutture create per regolarla. McKinsey stima che il commercio tramite agenti potrebbe generare trilioni di dollari di spesa al dettaglio a livello globale entro il 2030, il che trasforma le attuali lacune in materia di fiducia, responsabilità e standard in un problema urgente, piuttosto che teorico.

Conoscere il tuo cliente non basta più

I sistemi di pagamento tradizionali sono stati pensati per un acquirente in carne e ossa. Una persona vede la transazione, la riconosce, la autorizza e può contestarla in un secondo momento. I controlli antifrode, le regole di contestazione e i quadri di responsabilità sono stati tutti progettati sulla base di questo modello. Quando l’acquirente è un agente di intelligenza artificiale, questo modello viene meno.

Il punto chiave nel commercio sta cambiando. Non è più la pagina di pagamento. È quel livello in grado di interpretare l’intenzione di un agente, verificarne l’autorizzazione e indirizzare la transazione lungo i canali giusti con i controlli adeguati.

Quel livello deve rispondere a una serie diversa di domande.

- Questo agente è davvero quello che dice di essere?

- Per conto di chi agisce?

- Cosa ha autorizzato il consumatore, in termini di importi, categorie, fasce orarie e esercenti specifici?

- E quali prove rimangono in caso di controversia, se nessuno ha mai cliccato su “Paga”?

Il principio “Know Your Customer” (KYC) è da decenni un pilastro fondamentale nei servizi finanziari. Serve a verificare l’identità della persona che sta dietro al conto. In un mondo dominato dagli agenti, questo approccio rimane necessario, ma non è più sufficiente. Il sistema ora ha bisogno di un modo per verificare l’agente stesso, la sua identità, il suo mandato e il suo comportamento, prima che entri nel flusso dei pagamenti. È proprio a questo che serve il KYA. Estende la logica di conformità del KYC dalle persone agli attori non umani che entrano nel mondo del commercio e stabilisce l’identità, l’autorità e i limiti comportamentali di un agente prima che questi possa avviare o completare una transazione.

Si sta già lavorando su questo. Nuovi protocolli stanno iniziando a trasmettere segnali di affidabilità sugli agenti, tra cui la loro provenienza e le loro capacità. Il mercato sta ancora definendo come dovrebbero essere l’identità degli agenti a livello di produzione, la gestione dei mandati e la valutazione della reputazione, e come queste informazioni dovrebbero circolare tra piattaforme di IA, esercenti, fornitori di servizi di pagamento ed emittenti. Finché il KYA non sarà integrato nell’infrastruttura, il commercio basato sugli agenti rimarrà promettente ma incompleto.

Quando gli standard si moltiplicano

Il problema dell’identità sarebbe già abbastanza complicato di per sé. Nel frattempo, il panorama dei protocolli si sta moltiplicando. Stanno emergendo diversi framework di agenti per definire come gli agenti di IA comunicano con gli esercenti, i fornitori di servizi di pagamento e tra di loro, al fine di individuare, negoziare e portare a termine le transazioni. Ognuno parla un dialetto leggermente diverso. Dal punto di vista di un esercente o di un fornitore di servizi di pagamento, il quadro è familiare e scomodo: nessuno vuole ricostruire un flusso di pagamento cinque volte solo per stare al passo con l’ultimo protocollo.

Ciò che manca al mercato è un livello di esecuzione che si collochi tra gli agenti e i canali di pagamento. Un livello che astragga le differenze tra i protocolli, faccia rispettare i mandati e i limiti e traduca l’intento di un agente in transazioni locali affidabili. Quel livello non può essere una soluzione di facciata o una semplice riga su una roadmap. Deve essere operativo, certificato e collegato ai luoghi in cui il commercio già avviene: gateway, acquirenti, metodi di pagamento locali e canali degli emittenti.

È proprio qui che si trova il punto di controllo: nel livello di esecuzione che riunisce in un unico punto l’identità dell’agente, l’applicazione del mandato e l’instradamento locale. Si colloca a livello di PSP, gateway e acquirente, perché è lì che i segnali di fiducia e i movimenti di denaro si incontrano già, al di sotto del modello e della pagina di pagamento.

Il locale vince ancora, anche per gli agenti

Il canale è nuovo. Le preferenze dei clienti no. Un consumatore di San Paolo che chiede a un assistente IA di riordinare la spesa si aspetta comunque di pagare con Pix. Una prenotazione vocale a Mumbai richiede ancora l’UPI. Un acquisto assistito da Perplexity negli Stati Uniti deve comunque adattarsi al metodo preferito dall’acquirente. Il commercio agentico è globale per definizione. Il commercio rimane ostinatamente locale al momento del pagamento.

Se il percorso di acquisto è sbagliato, manca il metodo preferito o vengono ignorate le regole di rischio locali, la transazione fallisce con la stessa rapidità con cui fallirebbe per un acquirente in carne e ossa. Nel commercio automatizzato, quel fallimento costa di più, perché la promessa del modello è proprio la velocità e la delega. Quando l’agente non riesce a completare l’acquisto sul canale giusto, non aspetta. Passa al commerciante che può farlo.

Ecco perché fiducia ed esecuzione locale vanno di pari passo. Sono lo stesso problema visto da due punti di vista diversi. La fiducia senza esecuzione fallisce, perché un agente verificato che non può pagare sul canale giusto perde comunque la vendita. L’esecuzione senza fiducia è pericolosa, perché una transazione che va a buon fine senza un mandato verificato è un rischio che prima o poi salterà fuori. Il commercio basato sugli agenti richiede che entrambi questi aspetti vengano risolti nello stesso posto, dallo stesso livello.

Dall’accettazione alla fiducia

Nell’ultima era dei pagamenti, la sfida principale era l’accettazione: ricevere, instradare e regolare i pagamenti da qualsiasi carta o metodo, ovunque operasse un esercente. Nell’era degli agenti, la sfida principale è la fiducia. Chi è responsabile se l’agente acquista l’articolo sbagliato? Cosa succede quando duplica una transazione? Come si fanno rispettare i limiti per utente quando un agente prenota un viaggio per un intero team? Che aspetto ha la “frode amichevole” quando il consumatore non ha mai premuto il pulsante?

Oggi sono pochi i fornitori che hanno una risposta completa. Connettersi a un agente è la parte facile. Il vantaggio va ai fornitori che riescono a verificare l’affidabilità, garantire l’autenticità dell’intenzione e far passare la transazione attraverso i canali locali giusti, il tutto in un unico posto. Un fornitore come Nuvei, che gestisce già l’acquisizione locale in più di 50 paesi, con connettività in oltre 200 e più di 720 metodi di pagamento, parte proprio dai canali di cui l’agente avrà bisogno dall’altra parte della transazione. Se a questa copertura aggiungi la verifica dell’agente e l’applicazione del mandato, la domanda centrale nel commercio cambia. Si passa da “possiamo accettare questo pagamento?” a “possiamo fidarci di questo agente, con questo mandato, su questi canali?”.

La prima era del commercio digitale era incentrata sull’accettazione. La prossima era sarà incentrata sulla fiducia delegata. L’infrastruttura che avrà la meglio non si limiterà a trasferire denaro. Deciderà quando trasferirlo e su autorizzazione di chi.

Ulteriori approfondimenti

I consumatori sono pronti a usare l'IA per fare acquisti. Ma non sono ancora pronti a usarla per pagare.