今のところ、エージェントによる支払いはまだ行われていない。

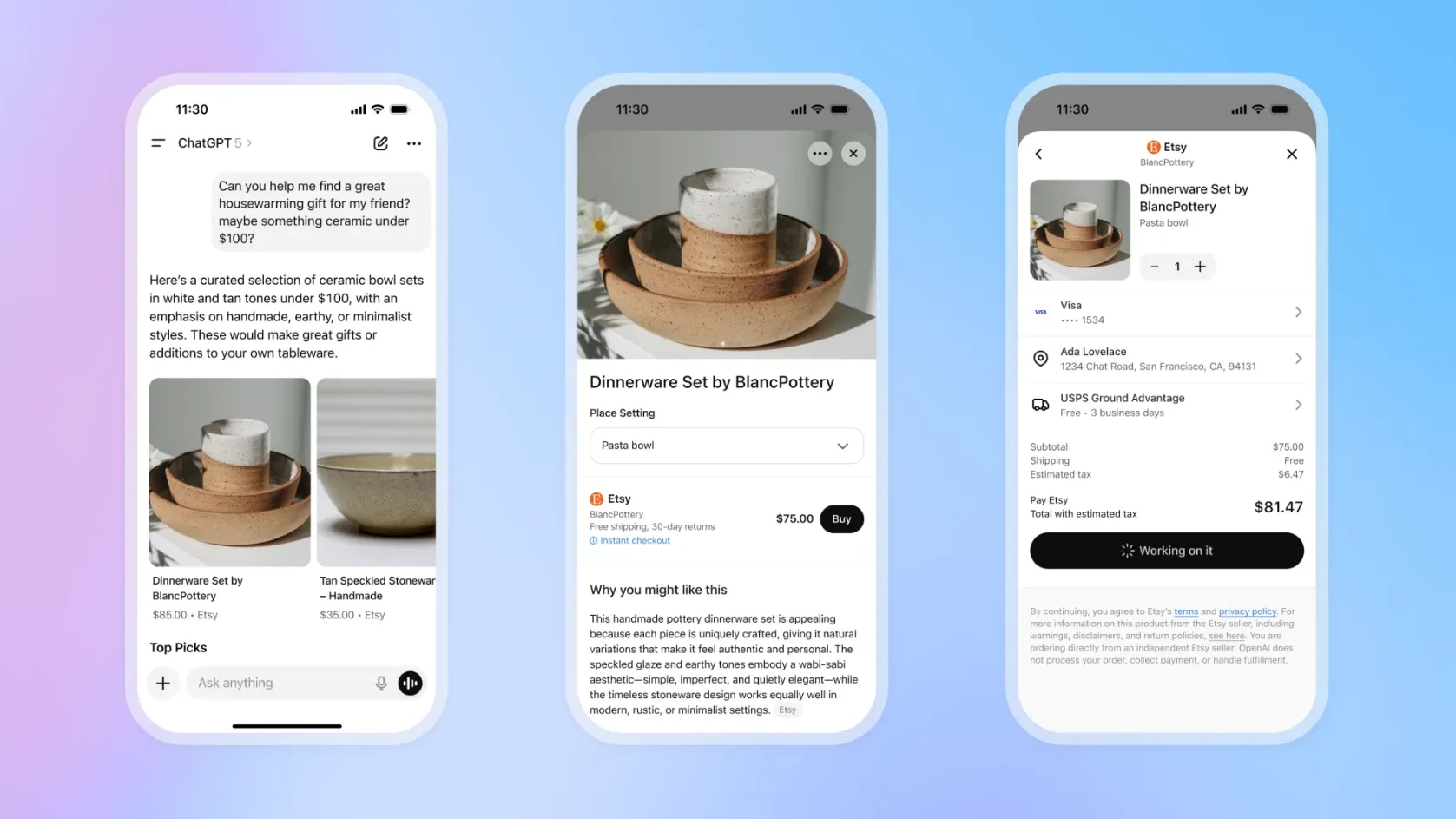

2025年9月、OpenAIはStripeの技術を活用した「Instant Checkout」機能をChatGPTに導入した。2026年1月までに、完了した取引に対して4%の手数料が課されることが報じられたが、これはAmazonの8~15%に比べて大幅に低い水準であった。業界全体にとって、これは「勇敢なエージェント型世界」がついに実現しつつある兆候のように見えた。つまり、消費者はLLM(大規模言語モデル)の画面を離れることなく、チェックアウトを完了できるようになるということだ。

しかし、2026年3月までに、このモデルは終了した。手数料は撤廃され、チャット内でのネイティブ決済機能は優先度が下げられ、OpenAIの広報担当者はこの方針転換について次のように確認した。「ChatGPT内のコマース戦略を進化させ、事業者やユーザーのニーズにより的確に応えるべく取り組んでいます。インスタントチェックアウトはアプリへと移行し、そこでよりシームレスに購入が行えるようになります。」

OpenAIとStripeが、AIエージェントによる商取引のための標準的な基盤を最初に築いたと称賛されていただけに、この方針転換により、経営陣の間では、真のエージェント型商取引が実際に実現しているのかどうか、不透明感が高まった。

もちろん、何が問題だったのかという問いに対する答えは、AIが失敗したからではありません。むしろ、OpenAIが学んだように、決済業務は外から見ているよりもはるかに複雑であり、エージェントは設計上、決済の専門家ではなく、またそうあるべきでもないのです。

「エージェント性」が機能した場面と、まだ機能していない場面

これまでのところ、エージェント技術における最も顕著な成功例はB2B分野で見られています。例えば、2025年後半、Ramp社は調達および買掛金管理向けのAIエージェントをリリースし、請求書の仕訳、承認、および支払実行を自動化しました。通常はB2C分野で最初に導入されることが多い支払いのイノベーションとは異なり、エージェント技術はB2B分野においてより急速に進歩してきました。その理由は、消費者向け商取引には同様の安全策が欠けているからです。企業環境におけるエージェントは、承認済みの取引先に対して、定義されたポリシーに従って動作します。

とはいえ、消費者向けエージェント型コマースの需要が存在することは否定できない。2026年初頭までに、ChatGPTの週間アクティブユーザー数は9億人に達し、フォレスターのデータによると、米国のオンライン利用者の33%が過去3ヶ月間にAIエージェントを利用して商品の検索や比較を行ったことが示されている。

とはいえ、同じ統計データによると、AIエージェントを利用して購入を行ったのはわずか10%にとどまり、61%は「そうするのは気が進まない」と答えている。OpenAIの「Instant Checkout」を知っている人の中でも、実際にこれを使って何かを購入した人は8%に過ぎなかった。

このデータは、検索を一般大衆向けの取引へと変換できる決済基盤が、まだ存在していないことを示唆している。

なぜエージェント型決済は本質的に複雑なのか

AIエージェントが消費者との取引を確実に完了させるには、次の4つの要素が必要です:

- 正確な価格とリアルタイムの在庫情報を備えたライブ商品フィード

- 承認の時点における、明確かつ確認可能な同意

- 人間の行動ではなく、エージェントの行動を想定して設計された不正検知モデル

- 管轄区域をまたぐ税務、コンプライアンス、および紛争処理の包括的な対応

2026年初頭現在、これら4つの課題をすべて同時に解決したプラットフォームは存在しない。

とはいえ、Instacartの事例は、こうした制約の中で何が機能するかを示す有益な手本となっています。ChatGPT内に組み込み型のチェックアウト機能を提供した最初の食料品パートナーとして、同社が成功を収めたのは、10万店舗にわたるリアルタイムの在庫情報と18億点の商品データを保有していたからであり、これは多くの販売業者にはない強みです。OpenAIが撤退した後、Instacartは組み込み型のフルフィルメント層へと軸足を移しました。 現在、ChatGPTは商品検索を担当し、Instacartは決済とフルフィルメントを担当しています。

商人が取引を主導し、LLMが情報発見を担うというこの分業体制は、現在では機能しているモデルですが、エージェントが自律化する3年後には、もはや通用しなくなるでしょう。

責任が代理人に移った場合、どうなるのか

エージェントによる決済の問題について議論する際、業界関係者の多くは、エージェント決済の最大の問題は責任の所在にあると考えている。「消費者がAIエージェントに購入を委任した際、何か問題が発生した場合、誰が責任を負うのか?」

VisaもMastercardも、既存の決済インフラを活用してエージェント型決済のパイロット事業を展開することで、責任の所在に関する課題の解決に取り組んでいます。しかし、現時点では、いずれの企業も本格的な自律型エージェント決済サービスをローンチしてはいません。市場はまだPoC(概念実証)および初期パートナー段階にあります。

しかし、さらに興味深いのは、真の意味での権限委譲が進むにつれて、責任が代理者自身に移転していくという点だ。突然、取引を開始した代理者が責任を負う当事者となる。これが実現すれば、商取引の承認、検証、決済の仕組みが根本的に再構築され、決済システムのあらゆる層に影響を及ぼすことになるだろう。

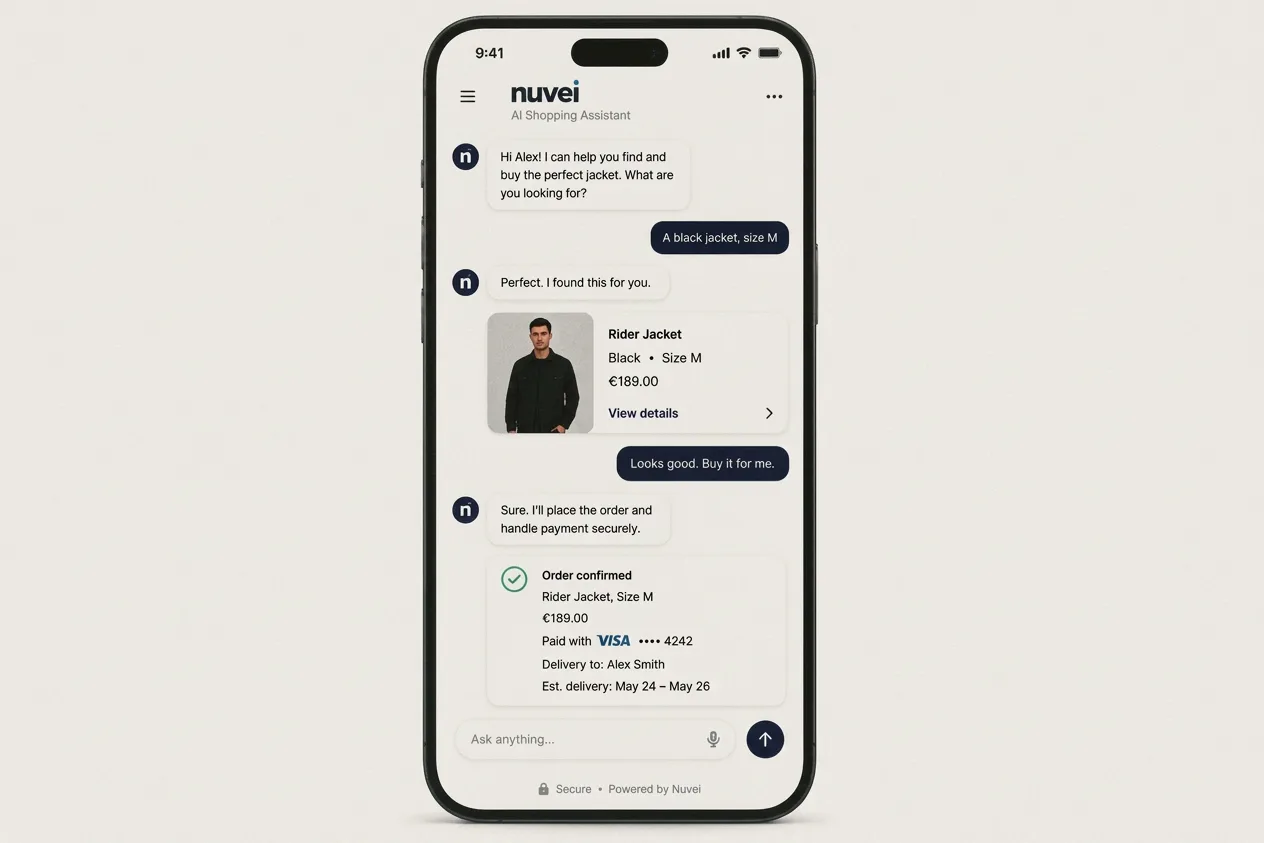

Nuveiのような決済インフラプロバイダーにとって、この二面性が最大の課題となっています。現行の「Merchant of Record(記録上の加盟店)」モデル下で加盟店にサービスを提供することは一つの課題ですが、エージェントが取引主体となるにつれてそれらに対応することはまた別の課題です。今日に至るまで、この両方をこなせる体制を整えているプロバイダーはほとんどなく、Nuveiは現在、この分野での事業展開を進めています。

プロトコル競争と、Nuveiがどのように万能翻訳機になりつつあるか

2026年1月のNRFで発表され、Visa、Mastercard、Nuvei、その他20社以上と共同開発されたGoogleの「ユニバーサル・コマース・プロトコル(UCP)」は、発見、カート、決済、購入後の各段階を含むコマースのライフサイクル全体をカバーしつつ、小売業者を「記録上の販売者(Merchant of Record)」として位置づけています。 地球の反対側では、アリペイとアリババの「Agentic Commerce Trust Protocol」が、スーパーアプリのエコシステム内で同様の機能を提供しています。

今日に至るまで、どのプロトコルも支配的な地位を確立できていない。だからこそ、Shopifyのような事業者はリスクヘッジとして、GoogleのUCPとOpenAIのACPの両方を共同開発しているのだ。この競争はまさに白熱している。しかし、根本的な要件については不透明な部分がある。どのプロトコル上で動作するエージェントであれ、依然として資金の移動が必要であり、それは、ほとんどのプロトコルが対応するよう設計されていない決済インフラへの接続を意味するからだ。

これこそが、Nuveiが「プロトコル互換レイヤー(PCL)」を通じて解決しようとしている課題です。PCLは、単一の標準規格に依存するのではなく、単一の呼び出しを通じてあらゆるプロトコルに接続し、その上にどのエージェントやコマースフレームワークが存在するかにかかわらず、決済チャネル間で変換を行います。プロトコルの優位性が定まっておらず、加盟店によるリスクヘッジが合理的とされる市場において、真に持続可能なインフラとは、エージェントやプロトコルに依存しない ものであるのです。

エージェント型コマースにおいて、アクワイアラーがどのような付加価値を提供するか

もちろん、すべての加盟店が完全に自律的なエージェント取引を望むわけではありません。一定の閾値を超えた場合は人間の確認を求めたり、エージェントが変更できる項目(配送先住所、契約条件、利用限度額など)に制限を設けたりしたい加盟店もあるでしょう。その加盟店ごとの設定を構築・管理し、あらゆるエージェント、プロトコル、決済経路において一貫して適用するのは、アクワイアラーが最も適した役割です。

現在の不正検知モデルは人間の行動パターンを基に構築されていますが、ボットによる取引は根本的に異なる特徴を示します。具体的には、取引頻度が高く、より体系的であり、複数の加盟店を短期間で次々と渡り歩く可能性があります。ボットの行動に合わせて早期にリスクモデルを再構築したアクワイアラーは、非人間的な購入者への決済開放に不安を抱える加盟店に対し、大きな優位性と真に価値ある提案を提供できるでしょう。

また、エージェントは極めて高品質な取引データを生成します。そのデータは構造化され、一貫性があり、明確な意図のシグナルを含んでいます。Nuveiのようなアクワイアラーは、こうしたデータを保有することで、コンバージョン分析、エージェントのジャーニーマッピング、エージェントタイプ別の離脱率分析など、実用的な知見へと変換するのに最適な立場にあります。このような環境下では、アクワイアラーの役割は受動的な処理業者から、能動的なインフラパートナーへと変化します。つまり、エージェント型コマースが登場するまでは到底不可能だった、データを活用した顧客に関するストーリーを語る存在となるのです。

基本的に、適切な決済パートナーは、エージェントエコシステムの各参加者が自力では提供できないものを提供します。エージェントにとっては、それは信頼できる実行環境、つまり、エージェントがそれらの仕組みを理解する必要なく、承認、コンプライアンス、決済を処理する決済レイヤーを意味します。 加盟店にとっては、マルチメソッド設計を通じて提供されるグローバルなガバナンスと信頼を意味します。つまり、どのエージェントが取引を開始したかに関わらず、適切な市場において、適切な規制枠組みの下で、適切な決済手段が提供されるということです。また、プラットフォームやディストリビューターにとっては、インフラをゼロから再構築することなく、エージェント対応を実現するための最速の道筋を意味します。

見落とされがちなステップ:適切な決済パートナーの選定

見落とされがちなのは、こうした仕組みを加盟店だけで構築すべきではないという点です。「エージェント型コマース」への対応とは、エージェントの信頼性、ネットワークの要件、あるいはプロトコル間の認証に関する専門家になることを意味するものではありません。それは、加盟店とエージェント双方にとって信頼できる仲介役として機能できる決済パートナーと連携することを意味するのです。

適切なパートナーがいれば、加盟店は自社の強みである商品ラインナップの整備、価格戦略、フルフィルメント、顧客サービスに注力することができます。一方、決済レイヤーが、信頼できるエージェントのみを受け入れること、加盟店が定めた同意や利用ルールを適用すること、カードネットワークや代替決済手段、新たなエージェントプロトコルとシームレスに連携することといった、難しい部分を担います。 具体的には、決済画面に到達する前にエージェントのトラフィックをフィルタリングし、新たな暗号技術の要件が発生した際にその有効性を検証し、新しいフレームワークが登場するたびに加盟店がシステムを再構築する必要なく、適切な経路を通じて取引をルーティングすることを意味します。

エージェント型コマースが拡大する中、この課題を単独で解決しようとする加盟店は、アクセスを過度に制限して(収益機会を狭めてしまう)か、あるいはリスクに過度にさらされるかのいずれかになってしまうでしょう。取引の双方にサービスを提供する決済パートナーと連携する加盟店は、より迅速に事業を展開し、非人間的な購入者に対しても安全に決済プロセスを開放し、プロトコルの状況がまだ流動的な中でも柔軟に対応し続けることができるでしょう。

私たちは主体的な商取引において失敗したわけではありません。今もなお、その基盤を築き続けているのです。

OpenAIとStripeは、基盤となるインフラが対応できる速度を上回るスピードで進んだ。

2008年、iPhoneはすでに、人々がスマートフォンを通じて商品を購入することを実証していました。しかし、当時まだ存在していなかったのは、モバイルコマースをビジネスとして確立する価値のある分野へと押し上げた、アプリストアやモバイル決済基盤、タッチ操作に最適化された決済フローといった要素でした。インフラは「意図」に追随したものであり、その逆ではありませんでした。エージェント型コマースもまた、同じ転換点に立っています。つまり、「意図」は確立されているものの、それを支えるインフラはまだ構築中の段階にあるのです。

決済プロセスで起こることは、まったく別の領域であり、現地の決済手段への対応、決済事業者との提携、不正利用の兆候の検知、そして国境を越えた複雑な課題への対処が必要となります。これらは、汎用的なエージェントだけでは単独で処理できるようには設計されていないものです。そのため、こうした複雑さを引き受けてくれる適切な決済パートナーを選定することは、戦略的な判断となります。これは、消費者がエージェント経由のフローから来たかどうかにかかわらず、加盟店が下すべき決定なのです。

将来、この分野を定義づけるのは、信頼を獲得するプロトコル、法的明確性を実現する責任の枠組み、そしてあらゆるエージェントが、あらゆる決済経路を通じて開始したあらゆる取引をルーティングできる決済レイヤーである。 そして、まさにそこが、Nuveiが「プロトコル互換レイヤー(PCL)」を通じて構築しようとしている領域です。それは、単一のプロトコルやエージェントフレームワーク、あるいはエージェント型コマースの定義のためではなく、標準が確立された際に、それがどのようなものであれ、世界中の加盟店が最大の利益を享受できるようにするためです。

なぜなら、エージェント型コマースがようやく定着したとき、勝者となるのは、最も巧みな話術を持つエージェントではなく、誰が話しているかに関わらず、完璧に処理を実行できる決済レイヤーだからです。