長年にわたり、決済業界は「あらゆる購入に人間の指紋が関与する」という単純な安心感に支えられてきました。カードをタップする。生体認証を行う。2段階認証の画面が表示される。このパターンは、非接触決済やデジタルウォレット、ワンクリック決済が普及しても変わることなく続いてきました。しかし、「エージェント型コマース」がその常識を打ち破ります。

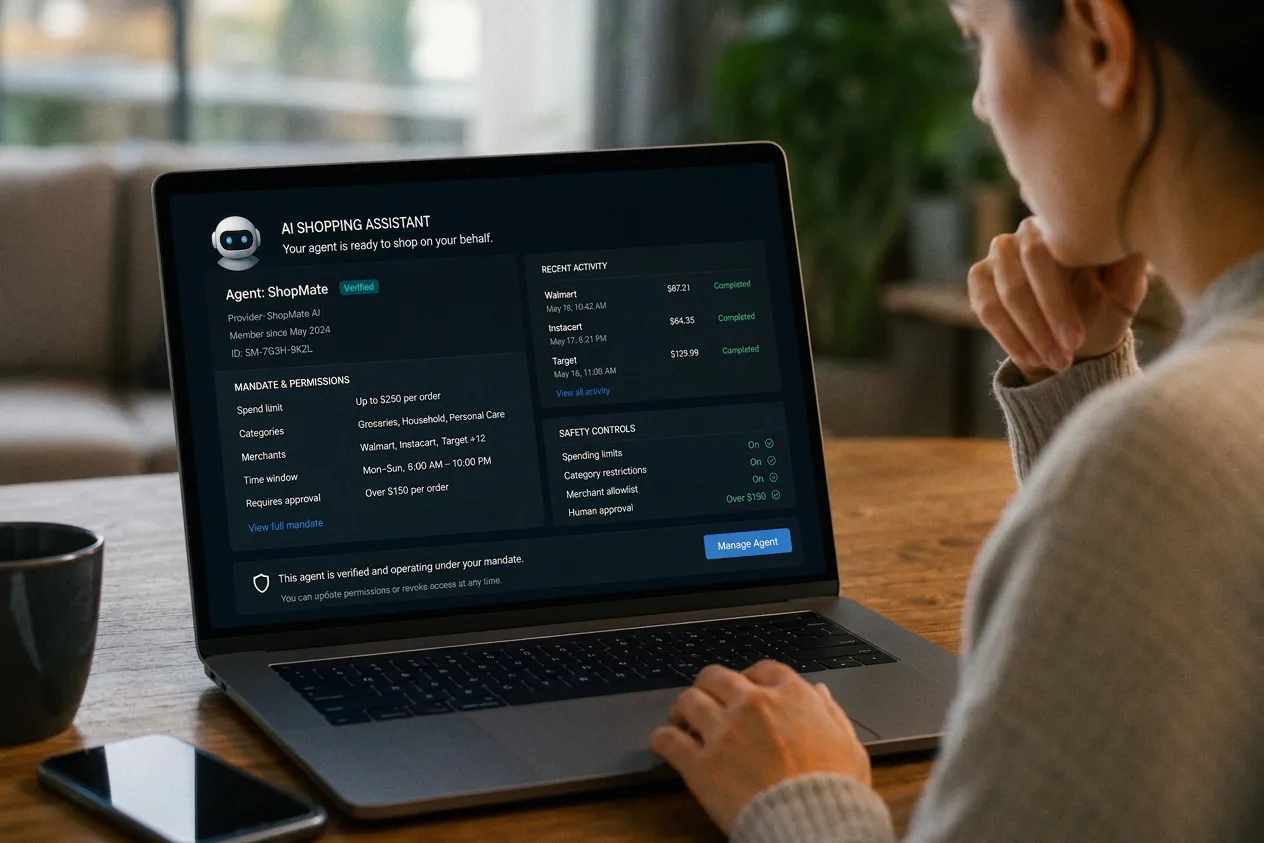

もはや人間が画面の前に立ち、その場で承認を行うことはありません。権限はあらかじめ、消費者に代わって情報を発見し、判断し、取引を試みることができるAIエージェントに委任されています。

問題はもはや、支払いが処理できるかどうかではありません。重要なのは、誰が、あるいは何がその支払いを承認しているのか、その主体にはどのような権限が認められているのか、そして問題が発生した際に誰が責任を負うのか、ということです。

このギャップには「Know Your Agent(KYA)」という名称が付けられています。そして、これはより大きな変化を示唆しています。コマースの制御拠点は、チェックアウトページから、エージェントを検証し、その許容される動作を強制し、取引を適切な経路に誘導できるレイヤーへと移行しつつあります。そのレイヤーを運用する者が、エージェント型コマースを運営することになるのです。

主体性のあるコマースはすでに現実のものとなっている

2026年、エージェント型コマースはもはや、学会のパネルディスカッションに留まる思考実験ではなくなっている。AIは数億人の消費者のショッピング体験に深く浸透しており、消費者は汎用モデルや小売業者のアシスタントを活用して、商品の検索や比較を行い、購入の決定を絞り込んでいる。場合によっては、すでに決済の段階でもAIの支援を受けられるようになっている。

消費者は意思決定の段階ではAIを受け入れているものの、取引の段階では躊躇している。Nuvei社の調査 「How Agents Pay」によると 、消費者の58%が商品の調査や価格比較にAIが役立つと感じており、39%が「3か月前よりも頻繁に買い物中にAIを利用している」と回答している。 しかし、AIプラットフォームに支払い情報を保存することに抵抗がないと答えたのはわずか27%にとどまり、AIに自動的に購入手続きを完了させることに抵抗がないと答えたのは28%でした。

現在、決済時の登録購入者は、個人に代わって行動するエージェントであることが増えており、その普及のスピードは、これを規制するためのインフラの整備よりも速く進んでいる。マッキンゼーの推計によると、2030年までに「エージェント型コマース」が世界の小売支出を数兆ドル規模に押し上げる可能性があり、これにより、信頼、責任、基準に関する現在の課題は、単なる理論上の問題ではなく、喫緊の課題となっている。

顧客を理解するだけではもはや不十分だ

従来の決済システムは、人間の購入者を想定して構築されていました。人間は取引を確認し、それを認識して承認し、後で異議を申し立てることもできます。不正防止対策、異議申し立てのルール、責任の枠組みはすべて、このパターンを前提に設計されていました。しかし、購入者がAIエージェントになると、このパターンは成り立たなくなります。

コマースにおけるコントロールポイントは変化しつつあります。もはやチェックアウトページではありません。それは、エージェントの意図を解釈し、その権限を確認し、適切な管理措置を講じながら、取引を適切な経路へと誘導できるレイヤーなのです。

そのレイヤーでは、別の質問群に答えなければならない。

- このエージェントは、自称通りのものなのでしょうか?

- それは誰の代理として行動しているのでしょうか?

- 消費者は、金額、カテゴリー、利用可能期間、および指定された加盟店について、どのような利用を承認したのでしょうか?

- そして、誰も支払いを要求したことがない場合、紛争の末にどのような証拠が残るというのでしょうか?

「顧客確認(KYC)」は、何十年にもわたり金融サービスにおける基盤となってきました。これは、口座の所有者である人物を確認するものです。エージェントが関与する世界においても、この作業は必要ですが、もはやそれだけでは不十分です。 現在、システムには、支払いフローに関与する前に、エージェントそのもの、その身元、権限、および行動を検証する手段が求められています。それがKYAの役割です。KYAは、KYCのコンプライアンスロジックを人間から商取引に参加する非人間的主体へと拡張し、エージェントが取引を開始または完了する前に、その身元、権限、および行動の境界を確立するものです。

初期段階の取り組みが進められています。エージェントの来歴や能力などに関する信頼シグナルを伝達する新しいプロトコルが導入され始めています。市場では現在、実運用レベルのエージェントの身元確認、権限の取り扱い、評判スコアリングがどのような形をとるべきか、またその情報がAIプラットフォーム、加盟店、決済事業者、発行会社の間でどのようにやり取りされるべきかについて、定義が進められています。KYAがインフラに組み込まれるまでは、エージェント型コマースは有望であるものの、未完成の状態にとどまるでしょう。

規格が増え続けると

アイデンティティの問題だけでも十分に厄介なものですが、それと同時にプロトコルの種類も増え続けています。AIエージェントが、取引の発見、交渉、完了を行うために、加盟店や決済事業者、そして相互にどのように通信するかを定義するエージェントフレームワークがいくつか登場しています。それぞれがわずかに異なる「方言」を話しています。加盟店や決済サービスプロバイダー(PSP)の立場から見れば、これは見慣れた光景であり、かつ不快なものです。最新のプロトコルに対応するために、決済フローを5回も作り直したいと思う人は誰もいないでしょう。

市場に欠けているのは、エージェントと決済インフラの間に位置する実行レイヤーです。それは、プロトコルの違いを抽象化し、要件や制限を適用し、エージェントの意図を信頼性の高いローカルな取引へと変換するものです。そのレイヤーは、表面的な修正やロードマップ上の単なる一行であってはなりません。運用可能であり、認証を受けており、かつ、ゲートウェイ、アクワイアラー、現地の決済手段、発行者側の決済インフラなど、すでに商取引が行われている場所と連携している必要があります。

コントロールポイントは、エージェントの識別、権限の適用、ローカルルーティングを一元的に扱う実行レイヤーに位置しています。これは、PSP、ゲートウェイ、アクワイアラーの各レベルに属するものです。なぜなら、信頼シグナルと資金の移動がすでに交差している場所、つまりモデルやチェックアウトページの下層にあるのがそこだからです。

不動産業者にとっても、やはり地元が勝つ

媒体は新しいが、顧客の好みは変わらない。サンパウロの消費者がAIアシスタントに食料品の再注文を依頼する場合でも、依然としてPixでの支払いを期待している。ムンバイでの音声操作による予約には、依然としてUPIが必要だ。米国でPerplexityを活用した購入においても、購入者が希望する決済方法に対応しなければならない。「エージェント型コマース」は設計上グローバルなものだが、決済の段階において、コマースは頑なにローカルな性質を保っている。

購入経路が間違っていたり、推奨される方法が欠けていたり、ローカルのリスクルールが無視されたりした場合、その取引は人間の買い物客の場合と同じように即座に失敗します。エージェント型コマースでは、この失敗によるコストはより高くなります。なぜなら、このモデルの売りは「スピード」と「委任」にあるからです。エージェントが正しい経路で購入を完了できない場合、それを待ったりはしません。購入を完了できる販売業者へと移行するのです。

だからこそ、信頼とローカル実行は切り離せない関係にあるのです。これらは、同じ問題を異なる側面から捉えたものに過ぎません。実行を伴わない信頼は機能しません。なぜなら、適切なタイミングで支払いを行うことができない検証済みのエージェントは、結局のところ取引を失うことになるからです。一方、信頼を伴わない実行は危険です。なぜなら、検証済みの委任なしに完了した取引は、いずれ表面化するリスクとなるからです。エージェント型コマースでは、これら両方の課題を同じ場所で、同じレイヤーによって解決する必要があります。

受け入れから信頼へ

これまでの決済の時代において、最大の課題は「受入」でした。つまり、加盟店がどこで事業を展開していても、あらゆるカードや決済手段からの支払いを受け付け、処理し、決済を完了させることでした。一方、エージェント時代において、最大の課題は「信頼」です。エージェントが間違った商品を購入した場合、責任は誰にあるのでしょうか? 取引が重複した場合はどうなるのでしょうか? 1人のエージェントがチーム全体の旅行を手配する場合、ユーザーごとの利用限度額をどのように適用すればよいのでしょうか? 消費者がボタンを一切押していない場合、フレンドリー・フラウドはどのような形をとるのでしょうか?

現時点で、この課題に対する完全な解決策を持っているプロバイダーはほとんどありません。エージェントとの接続は比較的容易な部分です。真の優位性を持つのは、信頼性の検証、意図の確保、そして適切な現地の決済インフラを通じた取引の実行を、すべて一か所で行えるプロバイダーです。Nuveiのようなプロバイダーは、すでに50カ国以上で現地アクワイアリングを展開し、200カ国以上と720以上の決済手段を網羅しており、意思決定の反対側でエージェントが必要とする決済経路から着手しています。その広範なネットワークに、エージェントの検証と委託内容の履行を組み合わせることで、コマースの核心にある問いは変化します。「この支払いを受け入れられるか」から、「この委託内容に基づき、この決済経路を通じて、このエージェントを信頼できるか」へと移行するのです。

デジタルコマースの第一の時代は「受容」がテーマでした。次の時代は「委任された信頼」がテーマとなります。勝者となるインフラは、単に資金を移動させるだけではありません。いつ資金を移動させるべきか、そして誰の権限に基づいて移動させるかを決定するようになるでしょう。

[1] https://www.trade.gov/country-commercial-guides/japan-ecommerce-0 [2] https://www.nuvei.com/jp/posts/nuvei-launches-in-japan. [3] https://www.researchandmarkets.com/reports/5987254/japan-online-retail-forecast-28