Einleitung

Die Zahlungsbranche ist heute ein wichtiger Bereich für Innovation und Wachstum. Unternehmen können es sich nicht mehr leisten, auf Veränderungen zu reagieren – sie müssen wichtige Zahlungstrends proaktiv nutzen, um ihren Umsatz zu steigern, ihre Abläufe zu optimieren und neue Märkte zu erobern. Dieser Leitfaden beschreibt umsetzbare Strategien zur Nutzung der wichtigsten Zahlungstrends dieses Jahres.

Markterweiterung durch lokalisierte Zahlungen

Da Unternehmen zunehmend globale E-Commerce-Märkte erschließen, hat sich die Lokalisierung von Zahlungen zu einem der wichtigsten Trends entwickelt. Das Angebot regionsspezifischer Zahlungsmethoden, Währungen und Erlebnisse ist keine Option mehr, sondern eine Erwartung, insbesondere in wachstumsstarken Regionen wie Lateinamerika, Asien-Pazifik oder dem Nahen Osten. Dieser Wandel wird durch die Nachfrage nach nahtlosen, vertrauten Zahlungserlebnissen vorangetrieben, die Vertrauen schaffen und Kaufhürden beseitigen.

Lokalisierte Zahlungen bringen messbare Vorteile. Unternehmen, die Lokalisierungsstrategien anwenden, erzielen bis zu 20 % mehr Umsatz. Aber es geht nicht einfach darum, weitere Zahlungsmethoden hinzuzufügen. In Regionen wie Brasilien, wo PIX von 90 % der erwachsenen Bevölkerung genutzt wird, oder Indien, wo jährlich Milliarden von Transaktionen über UPI abgewickelt werden, liegt der Erfolg darin, die Zahlungsmethoden zu verstehen und zu priorisieren, die für die Verbraucher am wichtigsten sind. Wenn du zu viele Optionen anbietest, besteht die Gefahr, dass du an der Kasse ermüdest, was die Konversionsrate senkt.

Die zunehmende Verwendung von lokalem Acquiring ist ein weiterer Höhepunkt des Lokalisierungstrends. Transaktionen, die in lokalen Währungen abgewickelt werden, liefern 12% höhere Auhorisierungsraten und reduzieren die Gebühren, die bei grenzüberschreitenden Zahlungen anfallen. Das bedeutet weniger fehlgeschlagene Transaktionen, geringere Kosten und ein reibungsloseres Kundenerlebnis.

Der Aufstieg der Merchant of Record (MoR)-Modelle hat auch die Art und Weise verändert, wie Unternehmen ihre Marktexpansion angehen. Indem MoR die Einhaltung lokaler Vorschriften, Steuern und die Währungsabwicklung übernimmt, können Unternehmen 97,8 % schneller in neue Märkte eintreten als bei der Gründung lokaler Unternehmen. Diese Schnelligkeit und Flexibilität sind von unschätzbarem Wert, wenn es darum geht, das Marktpotenzial ohne große Vorabinvestitionen abzuschätzen.

Diese Verlagerung hin zur Lokalisierung von Zahlungen spiegelt einen breiteren Trend wider: Die Verbraucher erwarten, dass globale Unternehmen wie einheimische Unternehmen agieren. Unternehmen, die diese Entwicklung aufgreifen, legen den Grundstein für langfristigen Erfolg in zunehmend vernetzten Märkten.

Datengesteuerte Leistungsoptimierung

Unternehmen, die den Zahlungsverkehr als Wachstumsstrategie und nicht als Kostenstelle betrachten, werden ihre Umsatzchancen maximieren. Die Optimierung der Zahlungsleistung beginnt mit dem Echtzeit-Zugriff auf die richtigen Transaktionsdaten. Der Weg zur Optimierung ist jedoch bei weitem nicht überall gleich: 40 % der Unternehmen haben immer noch nicht die nötige Transparenz, um auf wichtige Kennzahlen wie Genehmigungsraten, Ablehnungen von Emittenten und Betrugsauslöser zu reagieren. Viele unserer Kunden haben sich beraten lassen, wie sie Datenpunkte nutzen können, um ihre Leistung zu verbessern, was das wachsende Interesse an datengesteuerten Erkenntnissen widerspiegelt.

Es steht viel auf dem Spiel. Fragmentierte Zahlungssysteme und statische Prozesse reichen in einem hart umkämpften Markt nicht mehr aus. Die Unternehmen bewegen sich auf einen datengesteuerten Ansatz zu, bei dem jede Transaktion eine Chance ist, die Abläufe zu verbessern und potenziell verlorene Einnahmen zurückzugewinnen. Dank Echtzeit-Einblicken können Unternehmen Ineffizienzen, wie häufige Ablehnungen bei bestimmten Emittenten oder schlecht kalibrierte Betrugsschwellen, erkennen und sofortige Korrekturmaßnahmen ergreifen.

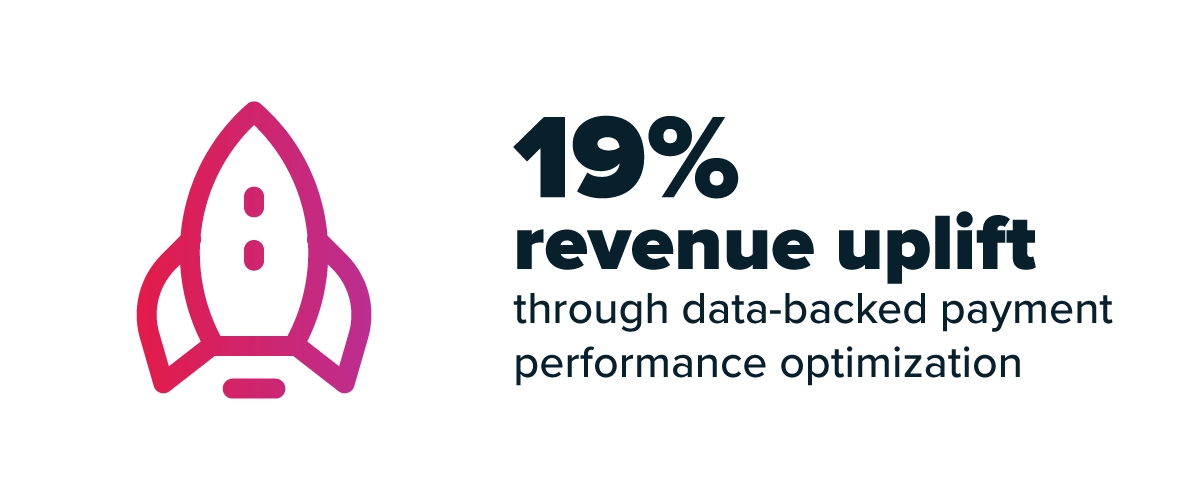

Inkrementelle Verbesserungen können zu transformativen Ergebnissen führen. Unternehmen, die dynamisches Routing auf der Grundlage von Echtzeitberichten und Analysen einsetzen, können sich an die Präferenzen der Emittenten anpassen, Wiederholungsversuche für abgelehnte Zahlungen automatisieren und ihren Umsatz um bis zu 19 % steigern.

Tokenisierung definiert Sicherheit und Erfolg im Zahlungsverkehr neu

Obwohl der Hauptgrund für die Tokenisierung nach wie vor die Zahlungssicherheit und die Verringerung des Risikos von Datenschutzverletzungen ist, nutzt fast die Hälfte der Unternehmen die Tokenisierung, um die Genehmigungsraten zu verbessern und das Kundenerlebnis zu optimieren.

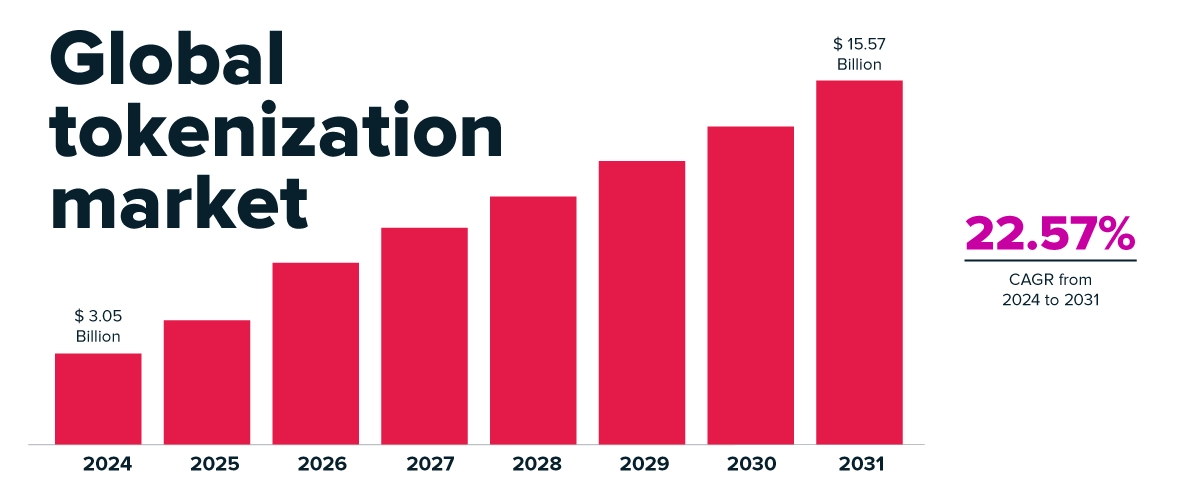

Der globale Markt für Tokenisierung wird von 2024 bis 2031 mit einer CAGR von 22,57% wachsen, was die wachsende Abhängigkeit von dieser Technologie widerspiegelt. Unternehmen, die Tokenization einsetzen , verzeichnen 26 % weniger Betrugsfälle und erzielen 2 % höhere Transaktionsgenehmigungsraten, was zu zusätzlichen Einnahmen in Millionenhöhe führen kann. Diese Gewinne sind auf die nahtlose Benutzererfahrung zurückzuführen, die Tokenization bietet. Da die Kartendaten sicher gespeichert werden, müssen die Kunden ihre Zahlungsinformationen nicht erneut eingeben, was die Zahl der Klicks bis zur Zahlung reduziert und das Risiko abgebrochener Transaktionen verringert.

Tokenization bietet einen weiteren entscheidenden Vorteil: Umsatzstabilität. Automatische Aktualisierungen der Kartendaten stellen sicher, dass wiederkehrende Zahlungen oder Wiederholungskäufe ohne Unterbrechung fortgesetzt werden, auch wenn die Karten der Kunden ablaufen. Damit wird eine der häufigsten Fehlerquellen bei der Abrechnung von Abonnements beseitigt und die Vorhersagbarkeit der Einnahmen gestärkt.

Plattformen nutzen eingebettete Zahlungen, um zu skalieren und zu wachsen

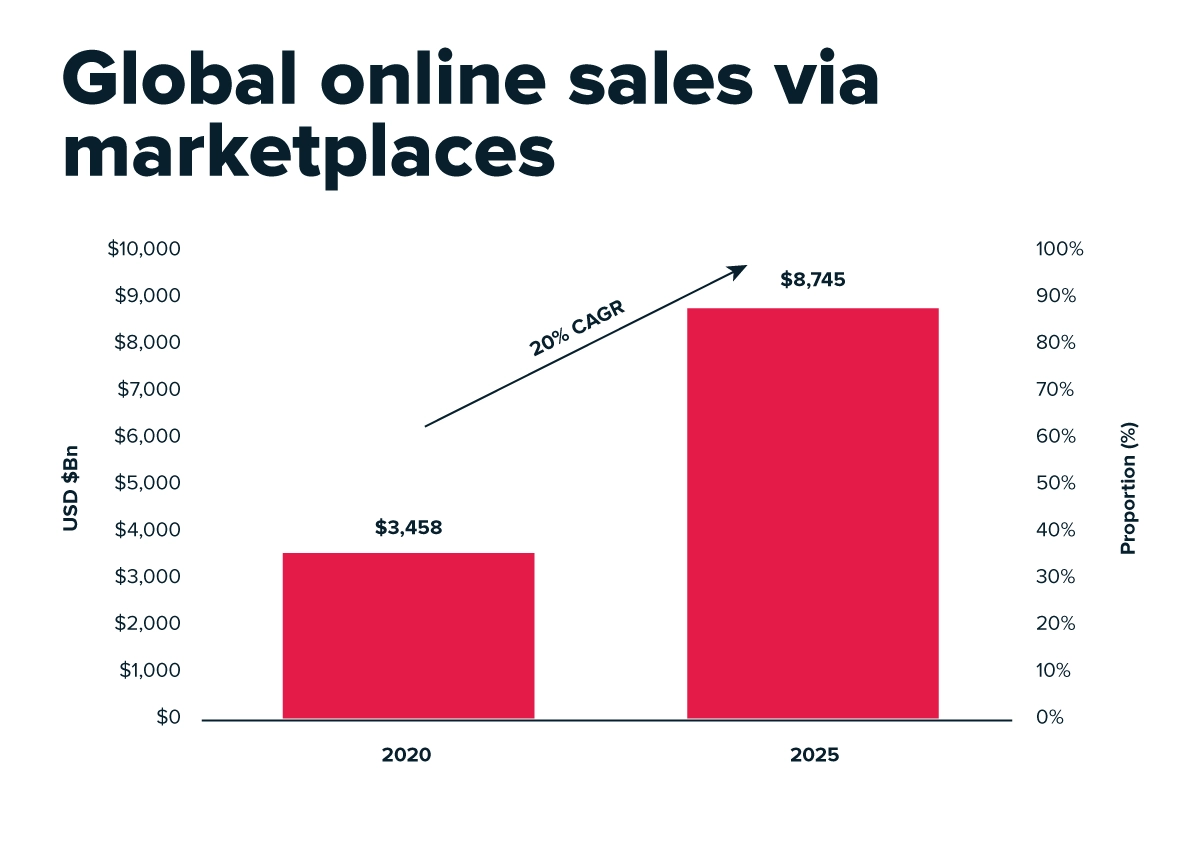

Plattformen - darunter Marktplätze, Gig-Economy-Apps und Handelsvermittler - sind mittlerweile für einen erheblichen Teil der weltweiten Transaktionen verantwortlich. Allein auf Marktplätze entfallen bis zu 60 % der Online-Verkäufe und das GMV wird 2024 3,8 Billionen US-Dollar übersteigen. Um effizient zu skalieren und neue Einnahmequellen zu erschließen, führen diese Plattformen eingebettete Zahlungssysteme ein, die den Betrieb rationalisieren und das Nutzererlebnis verbessern.

Eingebettete Zahlungen integrieren Zahlungsfunktionen direkt in die Ökosysteme der Plattformen und verwandeln Zahlungen von einem Backend-Prozess in einen Wachstumsmotor. Dieser Ansatz vereinfacht Transaktionen zwischen mehreren Parteien durch Funktionen wie entkoppelte Ein- und Auszahlungen, die den Cashflow und die Währungsumrechnung optimieren, und Split Payments, die eine nahtlose Verteilung von Geldern zwischen Plattformen, Verkäufern und Dienstleistern gewährleisten. Diese Tools ermöglichen es den Plattformen, global zu skalieren und gleichzeitig die Compliance und die betriebliche Effizienz zu wahren.

Der Markt für eingebettete Zahlungen, der 2023 auf 83 Mrd. USD geschätzt wurde, wird voraussichtlich mit einer CAGR von 30 % auf 730 Mrd. USD im Jahr 2032 wachsen. Dieses Wachstum spiegelt die strategische Rolle wider, die eingebettete Zahlungen bei der Steigerung des Plattformumsatzes spielen. Durch die Konsolidierung von Zahlungsströmen mit automatischem Abgleich, maßgeschneiderte Rechnungsstellung und lokalisierte Zahlungsoptionen können Plattformen nahtlose finanzielle Erlebnisse bieten, die die Loyalität stärken und das Vertrauen von Käufern und Verkäufern aufbauen.

KI und ML erweitern Anwendungsfälle im Zahlungsverkehr

KI-gestützte Betrugsmodelle werden immer proaktiver und analysieren Transaktionsdaten in Echtzeit, um neue Betrugstaktiken zu erkennen und zu verhindern. Das minimiert Rückbuchungen und sorgt für reibungslosere Zahlungsströme. Die Vorteile von KI gehen jedoch weit über Betrug hinaus. Unternehmen setzen KI jetzt auch für die dynamische Weiterleitung von Zahlungen ein und nutzen maschinelles Lernen, um das Verhalten von Emittenten, Bearbeitungsgebühren und Erfolgsquoten zu analysieren. Diese Systeme ermitteln die optimalen Transaktionswege, erhöhen die Genehmigungsraten und senken die Kosten.

Operative Effizienz ist ein weiterer Bereich, in dem sich KI auszeichnet. Im Zahlungsverkehr fallen enorme Datenmengen an, die oft zu komplex sind, um sie effektiv zu verarbeiten. KI-Tools optimieren den Abgleich von Transaktionen, automatisieren den Abgleich und erkennen Ineffizienzen, wodurch Fehler reduziert und Arbeitsabläufe beschleunigt werden.

KI revolutioniert auch das Kundenerlebnis. Durch die Analyse des Kundenverhaltens in Echtzeit ermöglicht KI hyper-personalisierte Zahlungsoptionen, wie z. B. maßgeschneiderte BNPL-Pläne oder dynamische Preise auf der Grundlage von Kundenprofilen. Untersuchungen zeigen, dass Unternehmen, die sich durch personalisierte Interaktionen auszeichnen, bis zu 40 % mehr Umsatz erzielen als der Branchendurchschnitt.

PSD3 soll Innovationen im Zahlungsverkehr fördern

Die PSD3 wird das europäische Zahlungssystem grundlegend verändern, aber ihre Auswirkungen gehen weit über die Einhaltung der SCA-Vorschriften hinaus. Für Unternehmen bietet sie ein Konzept zur Verringerung von Betrug, zur Erhöhung der Transparenz und zur Nutzung von Innovationen wie Open Banking, um den Umsatz zu steigern und das Vertrauen der Kunden zu verbessern.

Einer der Hauptschwerpunkte der PSD3 ist die Betrugsbekämpfung. Durch die verpflichtende Überprüfung von Namen und IBAN des Zahlungsempfängers verringert die Richtlinie das Risiko von Spoofing-Betrug erheblich und hilft Unternehmen, kostspielige Rückbuchungen zu vermeiden. Klarere Transaktionserklärungen ermöglichen es den Verbrauchern, Zahlungen mit größerem Vertrauen zu überprüfen. Diese Neuerungen schützen nicht nur die Unternehmen, sondern stärken auch das Vertrauen der Kunden - ein entscheidender Faktor für höhere Konversionsraten.

Der Schwerpunkt der PSD3 auf grenzüberschreitenden Zahlungen bietet einen weiteren Mehrwert. Die Anforderungen an die Offenlegung von Wechselkursen im Voraus und klare Abwicklungsfristen machen internationale Transaktionen vorhersehbarer, wodurch versteckte Kosten vermieden und die Kundenzufriedenheit erhöht wird. Unternehmen, die in mehreren Währungen tätig sind, werden von einem transparenteren und schlankeren Prozess profitieren, der globale Kunden anzieht und gleichzeitig die Zahlungseffizienz optimiert.

Am spannendsten für Unternehmen ist vielleicht die Entwicklung des Open Banking. PSD3 zielt darauf ab, PSD2 durch verbesserte API-Standards zu erweitern, schnellere Konto-zu-Konto-Zahlungen zu ermöglichen und ein robusteres Ökosystem für die Integration von Drittanbietern zu schaffen. Diese Fortschritte können Unternehmen dabei helfen, ihr Zahlungsangebot zu diversifizieren, die Bearbeitungskosten zu senken und die Zahlungsgeschwindigkeit zu erhöhen.

Um sich auf die PSD3 vorzubereiten, sollten sich Unternehmen darauf konzentrieren, Maßnahmen zur Betrugsprävention zu integrieren und grenzüberschreitende Zahlungsprozesse zu rationalisieren. Es ist auch der richtige Zeitpunkt, um Open-Banking-Funktionen zu erkunden, die die Abhängigkeit von Kartennetzwerken verringern und neue Einnahmequellen eröffnen können.