Für unabhängige Softwareanbieter (ISVs) sind Zahlungen heute viel mehr als nur ein API-Aufruf oder ein Eintrag in der Roadmap. Sie sind ein entscheidender Faktor für Umsatzwachstum, Kundenbindung und Marktexpansion. Da die Nachfrage nach eingebetteten Finanzlösungen steigt, stehen ISVs zunehmend vor einer Entscheidung: Entweder sie entscheiden sich für eine standardisierte Zahlungsplattform oder für einen Partner, der Strategie, Skalierbarkeit und Flexibilität in jede Integration einbaut.

Generische Anbieter haben ihre Reichweite durch Einfachheit erreicht, aber Einfachheit hat oft ihren Preis: starre Monetarisierungsmodelle, begrenzte Branchentiefe und transaktionale Beziehungen, die ISVs das Wachstum allein überlassen. Die erfolgreichsten ISVs haben erkannt, dass sie über diesen Ansatz hinausgewachsen sind. Sie brauchen nicht nur einen Zahlungsabwickler, sondern einen echten Zahlungspartner. In diesem Artikel gehen wir auf die wichtigsten Reibungspunkte ein, die den ISVs signalisieren, dass sie sich verändern und optimieren müssen.

Partnerschaftsbasierte Zahlungen versus Selbstbedienungsplattformen

Viele ISVs stellen fest, dass ihr Zahlungsdienstleister eher wie ein Verkäufer als wie ein Partner agiert. Das Modell ist weitgehend auf Selbstbedienung ausgerichtet, z. B. mit standardisierten Dashboards, Online-Dokumentation und reaktivem Support. Für kleinere ISVs kann sich das so anfühlen, als würden sie nur wie ein weiteres Konto behandelt.

Im Gegensatz dazu gibt es ein Partnerschaftsmodell, bei dem Experten die Zahlungen direkt in den Wachstumsprozess eines ISVs einbetten. Anstelle von Ticket-Systemen, die von Bots verwaltet werden, gibt es ein spezielles Account-Management, gemeinsame Entwicklungsmöglichkeiten und proaktive Beratung zur Monetarisierung. Dieser Unterschied ist entscheidend, wenn Zahlungen ein wesentlicher Bestandteil der Kundenerfahrung sind. Ein echter Partner stellt nicht nur eine API zur Verfügung, sondern richtet sich auch strategisch auf das Geschäftsmodell des ISV aus und sorgt dafür, dass Zahlungen zu einem Umsatzbeschleuniger und nicht zu einer Kostenstelle werden.

Flexible Monetarisierungsmodelle für ISVs

Eine flache, transaktionsbasierte Preisgestaltung mag einfach erscheinen und leicht zu handhaben sein, aber sie spiegelt nur selten die Nuancen der Wachstumsziele von ISVs wider. SaaS-Anbieter können zum Beispiel von hybriden oder nutzungsbasierten Strukturen profitieren, während Marktplätze oft ausgeklügelte Modelle zur Umsatzbeteiligung benötigen, um die Anreize zwischen den Anbietern auszurichten.

Anbieter, denen es an Flexibilität bei der Preisgestaltung mangelt, zwingen ISVs zu standardisierten Aufteilungen, bei denen die Margen oft auf dem Tisch liegen bleiben. Eine flexible Monetarisierung ermöglicht es ISVs, neue Modelle zu testen, sich an vertikale Dynamiken anzupassen und sogar eingebettete Finanzprodukte einzuführen, die im Laufe der Zeit wiederkehrende Einnahmen in siebenstelliger Höhe generieren. Erfahre, wie führende ISVs Zahlungen in Profitcenter verwandeln.

Kurz gesagt, eine starre Preisgestaltung beschränkt ISVs auf die Einnahmen von heute, während sich eine flexible Monetarisierung auf das Wachstum von morgen konzentriert.

Vertikalspezifische Zahlungslösungen: Eine Größe passt für alle

Horizontale Plattformen sind auf Größe ausgelegt, aber nicht unbedingt auf Tiefe. Für ISVs im Gesundheits- und Bildungswesen, in der Immobilienverwaltung oder im öffentlichen Dienst kann das bedeuten, dass Funktionen fehlen oder Lücken bei der Einhaltung von Vorschriften überbrückt werden müssen. Schecks, Treuhand, geteilte Auszahlungen oder sektorspezifische Compliance werden von standardisierten Anbietern oft vernachlässigt.

Ein Partner mit vertikaler Tiefe dreht die Gleichung um. Ob Check 21 für das Gesundheitswesen, Treuhandfunktionen für die Immobilienverwaltung oder modulare Auszahlungsströme für Behörden und Versorgungsunternehmen - mit branchenspezifischen Funktionen können ISVs ohne Kompromisse in komplexe Märkte einsteigen. Das beschleunigt nicht nur die Markteinführung, sondern eröffnet auch Möglichkeiten, die die Konkurrenz nicht bieten kann.

Weniger Reibungsverluste durch nahtloses Onboarding und Compliance

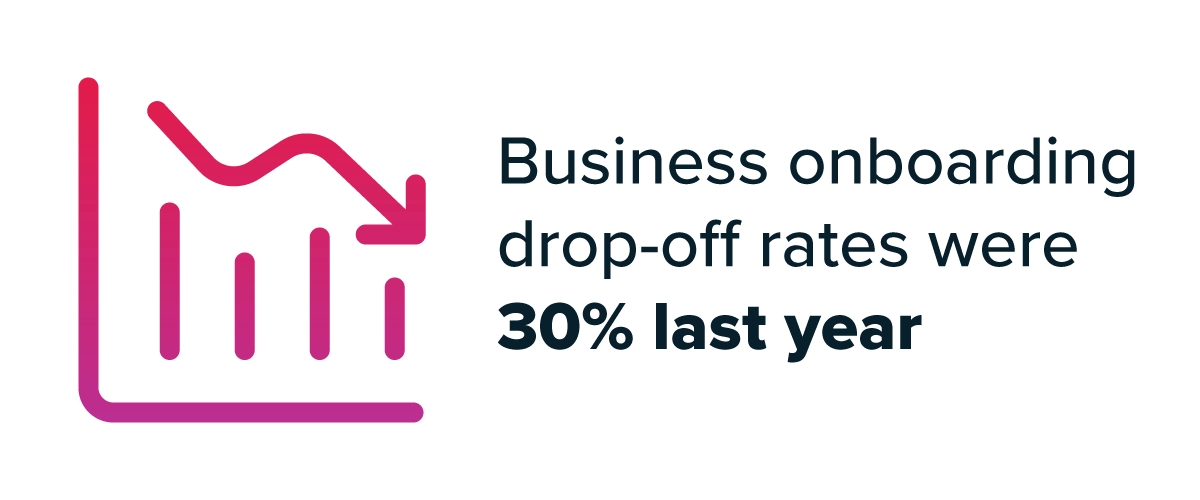

Einer der am meisten übersehenen Reibungspunkte für ISVs ist das Händler-Onboarding. Starre, manuelle KYC- und KYB-Prozesse führen zu hohen Abbruchquoten. Branchenuntersuchungen belegen dies: Allein im Jahr 2024 lag die Abbruchquote beim Händler-Onboarding im Durchschnitt bei 30 %*.

Generische Anbieter verlangen von den Händlern oft, dass sie sich an ihre Prozesse anpassen, was zu Unstimmigkeiten mit der Benutzererfahrung eines ISV führt. Das Ergebnis? Langsamere Aktivierungen, frustrierte Endnutzer und Umsatzeinbußen.

Im Gegensatz dazu reduziert das anpassbare Onboarding mit sofortiger Händlerfreigabe, maßgeschneiderten Compliance-Abläufen und eingebettetem KYB in die ISV-eigene UX die Abbruchrate, beschleunigt die Aktivierung und stellt die Compliance sicher, ohne das Kundenerlebnis zu beeinträchtigen.

Wachstum durch Unterstützung von Co-Selling und Co-Marketing fördern

Für viele ISVs ist die Akquise von Händlern eine ebenso große Herausforderung wie die Integration von Zahlungen. Die meisten Anbieter bieten in der Regel nur begrenzte Marketing- oder Vertriebsunterstützung, es sei denn, der ISV ist ein Top-Tier-Partner.

Ein wachstumsorientierter PSP hingegen investiert in gemeinsame Go-to-Market-Initiativen wie Co-Branding-Kampagnen, Empfehlungsprogramme und Co-Selling-Möglichkeiten, die die Händlerakquise direkt fördern. Wenn das Wachstum des Anbieters an den Erfolg des ISV geknüpft ist, gleichen sich die Anreize an und der Zahlungsverkehr wird zu einem Vertriebskanal und nicht zu einem Kostenfaktor.

Globale Zahlungen skalieren mit lokalem Acquiring und alternativen Zahlungsmethoden (APMs)

Die meisten großen Anbieter werben mit ihrer globalen Reichweite, aber Reichweite ist nicht gleichbedeutend mit Leistung. Generische Netzwerke haben oft Probleme mit den Bewilligungsquoten in regulierten oder risikoreichen Branchen oder sind auf ein einziges Acquiring-System angewiesen, das die Optimierung einschränkt.

ISVs, die nach LATAM, APAC oder in wachstumsstarke Märkte für digitale Güter expandieren, brauchen mehr als Abdeckungskarten. Sie brauchen lokales Acquiring für höhere Genehmigungsraten, mehr als 150 Währungen, mehr als 700 alternative Zahlungsmethoden und ein intelligentes Echtzeit-Routing, das jede Transaktion an den optimalen Acquirer weiterleitet. Das ist es, was grenzüberschreitendes Wachstum ohne Einbußen bei der Konversion gewährleistet.

Sicherstellung der Zuverlässigkeit durch Echtzeit-Support und nahezu perfekte Betriebszeit

Im Zahlungsverkehr bedeuten Ausfallzeiten verlorene Einnahmen. Self-Service-Modelle bieten zwar Wissensdatenbanken oder automatisierten Support, aber wenn ein geschäftskritischer Ablauf ausfällt, können ISVs nicht auf allgemeine Tickets warten. Sie brauchen rund um die Uhr Zugang zu Experten, die ihre Plattform in- und auswendig kennen.

ISVs, die mit Anbietern zusammenarbeiten, die eine nahezu perfekte Betriebszeit (99,999 %), Einblicke in Echtzeit und menschlichen Support rund um die Uhr bieten, gewinnen die Gewissheit, dass ihr Zahlungssystem stabil genug ist, um Großveranstaltungen, saisonale Spitzen oder internationale Einführungen zu bewältigen. Bei Revolv3 zum Beispiel stiegen die Genehmigungsraten um 14 %, nachdem die globalen Zahlungsströme mit Nuvei optimiert wurden.

Managed PayFac-Modelle: Vereinfachung des ISV-Betriebs und der Monetarisierung

Viele ISVs streben danach, Zahlungen zu monetarisieren, indem sie Payment Facilitators (PayFacs) werden, unterschätzen aber den operativen Aufwand wie Compliance, Risikomanagement, Abstimmungen, Finanzierung und Händlerbetreuung. Generische Plattformen bieten oft nur Teillösungen und überlassen den ISVs die Verwaltung der komplexen täglichen Abläufe.

Ein "Managed PayFac"-Modell automatisiert Underwriting, KYC, Finanzierung und Auszahlungen. Für ISVs bedeutet dies eine schnellere Skalierung mit geringerem operativem Aufwand und die Möglichkeit, Zahlungen zu monetarisieren, ohne eine Compliance-Abteilung von Grund auf aufzubauen.

Zahlungsverkehrsdaten, Betrugsprävention und zukunftssichere Einnahmen

Schließlich ist die Zahlungsleistung nicht statisch. Betrugsmuster entwickeln sich, Verbraucherpräferenzen ändern sich und die gesetzlichen Rahmenbedingungen werden strenger. ISVs brauchen Echtzeit-Analysen, KI-gesteuerte Betrugsprävention und Tokenisierungsstrategien, die Betrug reduzieren und gleichzeitig die Genehmigungsrate erhöhen.

Die meisten Anbieter liefern oft Dashboards und Protokolle, strategische Partner liefern Einblicke und Empfehlungen. Der Unterschied liegt nicht nur in der Transparenz, sondern auch in der Handlungsfähigkeit. Wenn weltweit 11 % der E-Commerce-Transaktionen fehlschlagen und falsche Ablehnungen Unternehmen jährlich 308 Milliarden Dollar kosten, wird die Optimierung zu einer echten Strategie für Umsatzwachstum.

Fazit: Die Wahl des richtigen Zahlungspartners für ISVs

Für ISVs lautet die Frage nicht "Wer wickelt meine Zahlungen ab?", sondern "Wer hilft mir zu wachsen?"

Viele PSPs zeichnen sich durch Größe und Einfachheit aus, aber Einfachheit hat ihre Grenzen. Wenn sich ISVs weiterentwickeln, brauchen sie Flexibilität bei der Monetarisierung, vertikale Tiefe, strategische Wachstumsunterstützung und die Gewissheit, dass Zahlungen nicht nur funktionieren, sondern auch ihr Geschäftswachstum fördern.

Nuvei erreicht dies durch die Kombination von modularer Technologie mit einem partnerschaftlichen Ansatz, lokaler und globaler Größe und branchenspezifischem Know-how. Für ISVs, die bereit sind, den transaktionalen Anbietern den Rang abzulaufen, ist die Entscheidung klar, wenn Zahlungen nicht mehr als Dienstprogramm, sondern als strategischer Pfeiler des Jahreswachstums betrachtet werden.

Bist du bereit, über Transaktionsanbieter hinauszugehen? Erkundige dich bei den Experten von Nuvei, wie eine echte Zahlungspartnerschaft das Wachstum deines ISVs beschleunigen kann.

*Quelle: https://recaseai.com/blog/improving-drop-off-rates-in-business-onboarding-for-fintechs